第156回日商簿記試験は、これまでとは様変わりしました。

試験自体は実施される方向ですが、東京商工会議所など一部の商工会議所では、定員制が導入されました。

定員制が導入されると、先着順(東京商工会議所)の受付けとなり、定員数に達した時点で申込み締め切りとなってしまうため、その回の試験でどうしても受験したい方は早めに申込みをする必要があります。( 新型コロナウイルス感染拡大に伴う検定試験の対応について)

これからの検定試験は、申込みの制限などで受験する機会が限定されることもあり、試験1回1回がとても貴重なものになっていきそうです。

日商簿記を受験される方は、なるべく一回目で合格できるよう、気合いを入れて準備していきましょう。

第156回日商簿記検定 全国の商工会議所 申し込み日程情報をまとめました。

第156回日商簿記検定 全国の商工会議所 申し込み日程情報をまとめました。

この記事では、日商簿記3級に独学で合格するための勉強法をまとめています。日商簿記3級を独学で目指したいという方は、ぜひ参考にしてください。

独学で合格するためにオススメの教材は、Let’s Start! 新しい日商簿記3級 テキスト&問題集 2020年度版 です!

このテキストは、簿記やFPなど資格書籍のベストセラー作家の滝澤 ななみ先生が、これまでの作品の集大成として書かれた簿記のテキスト&問題集。

2020年4月に出版されたばかりということで、最新の試験傾向に一番合っている教材なので、安心して使用することができます。

▼この本です。全く新しい簿記本!というキャッチコピーがキラリと光っていますね。

『新しい日商簿記3級』を使って日商簿記3級に合格するための具体的な独学の仕方

それでは、新テキスト『新しい日商簿記3級』を使って日商簿記3級を独学で勉強する方法を具体的に説明していきます。

- 『新しい日商簿記3級』の読み方-方法を変えて3回読む

- 日商簿記3級の試験とは

- 仕訳の勉強の仕方

丸暗記ではダメ!どうしてその仕訳になるのか。理由を抑える - 2週間で96点合格した勉強法を参考にする

という順になります。

▼こちらの記事では、『新しい日商簿記3級』の仕訳について解説しています。ぜひお読みください。

【新しい日商簿記3級テキスト STAGE2】一発で覚えられる!簿記3級の仕訳攻略法まとめ

【新しい日商簿記3級テキスト STAGE2】一発で覚えられる!簿記3級の仕訳攻略法まとめ

【新しい日商簿記3級テキスト STAGE3】簿記3級の仕訳攻略法まとめ。現金と預金、立替金と給料の支払いなど

【新しい日商簿記3級テキスト STAGE3】簿記3級の仕訳攻略法まとめ。現金と預金、立替金と給料の支払いなど

【新しい日商簿記3級テキスト STAGE4】仕訳攻略法まとめ。貸倒れと貸倒引当金、減価償却費、消耗品、租税公課など。

【新しい日商簿記3級テキスト STAGE4】仕訳攻略法まとめ。貸倒れと貸倒引当金、減価償却費、消耗品、租税公課など。

【新しい日商簿記3級テキスト STAGE7】仕訳攻略法まとめ。売上原価の算定(しくりくりし)、法人税等の計上など

【新しい日商簿記3級テキスト STAGE7】仕訳攻略法まとめ。売上原価の算定(しくりくりし)、法人税等の計上など

『新しい日商簿記3級』の読み方

教材には、 『Let’s Start! 新しい日商簿記3級 テキスト&問題集 2020年度版』(略して『新しい日商簿記3級』)を使用します。

『新しい日商簿記3級』は、合格に必要な知識がわかりやすく(しかも見やすく)まとめられているので、このテキストをしっかり使うことができれば、独学でも合格するのに十分な力をつけることができます。

ただ、この「テキストをしっかり使う」というところが、簡単なようでなかなか難しい。

そこで、まずは、『新しい日商簿記3級』の使い方(読み方)をわかりやすく解説しておきます。

『新しい日商簿記3級』は3回以上読む

『新しい日商簿記3級』を最低3回は読みましょう。

本を1回読むだけで簿記の内容が覚えられて問題が解けるようになるなら、こんな素敵なことはありません。しかし、実際には1回読むだけでは覚えられないと思います。

また、簿記の試験は他の資格試験とは異なり、電卓を使い計算しながら解答していくという特徴があります。試験本番で問題を解くには、簿記の知識を身につけただけでは足りません。

制限時間内に解き終わり合格点を取るには、簿記の知識を正確に身につけ、かつ試験で使えるレベルにしておく必要があります。

そこで、『新しい日商簿記3級』は最低3回以上読んでみてください。

その際、読み方を変えることで、理解度を劇的に高めていくことができます。

1回目は普通に読む

「テキストを3回読むと言われても、どうやって読めばいいかわからない」という方もいらっしゃると思います。

そこで、『新しい日商簿記3級』の読み方をまとめておきます。

まず、1回目。

1回目は普通にテキストを読み進めていきます。

「普通に」というのは、テキストの冒頭部分から最後まで一通り目を通すということ。

『新しい日商簿記3級』でいうと、まず「STAGE1 簿記の基礎」を読んでください。この章では、「Lesson3 仕訳の作り方」が特に重要です。簿記を勉強することは、仕訳をマスターすることとほぼイコールだからです。

STAGE2以降は、3級の試験範囲となっている取引について、仕訳の仕方が解説されていくことになります。このレッスンで、まずは、仕訳の作り方をしっかり理解しておきましょう。

「STAGE1 簿記の基礎」を読んだら、次はより具体的な簿記取引の処理方法について進みます。

例えば「STAGE2 いろいろな取引①」では、以下のように取引が並んでいます。

- 6.商品の仕入(分記法と三分法)

- 7.商品の売上げ(分記法と三分法)

- 8.掛け取引

- 9.クレジット払いによる売上げ

- 10.商品券による売上げ

- 11.返品

- 12.諸掛り

- 13.前払金と前受金

- 14.消費税

- 15.商品売買に関する証ひょうの読み取り

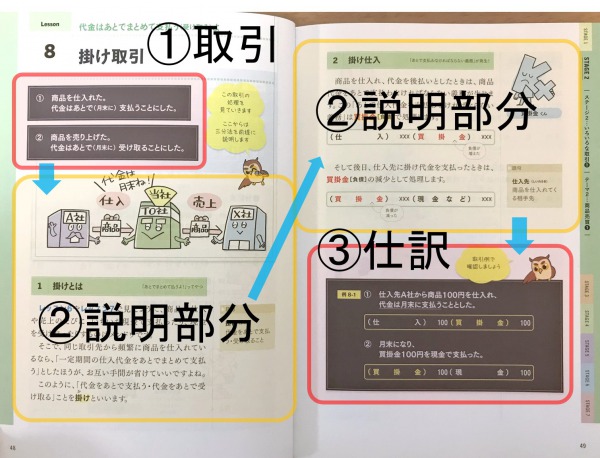

ためしに「レッスン8 掛け取引」を見てみましょう。

『新しい日商簿記3級』では

という流れで各取引の処理方法について解説されています。

そこで、各レッスンごとにこんな感じで読み進めていきましょう。

レッスンの冒頭で取引が示されます。

例えば「レッスン8 掛け取引」では、「① 商品を仕入れた。代金はあとで(月末に)支払うことにした。」と「② 商品を売り上げた。代金はあとで(月末に)受け取ることにした。」の2つの取引が登場しています。

続いて、「1 掛けとは」「2 掛け仕入」「3 掛け売上」の3つのパートを読みます。ここでは、各取引について、仕訳の作り方にスポットを当てて解説がされています。

この部分を読むと仕訳の作り方がわかります。

最後に、完成した仕訳を確認します。

テキスト読みの1回目では、このように冒頭から順々に読み進め、仕訳の作り方を一つひとつ理解していきます。

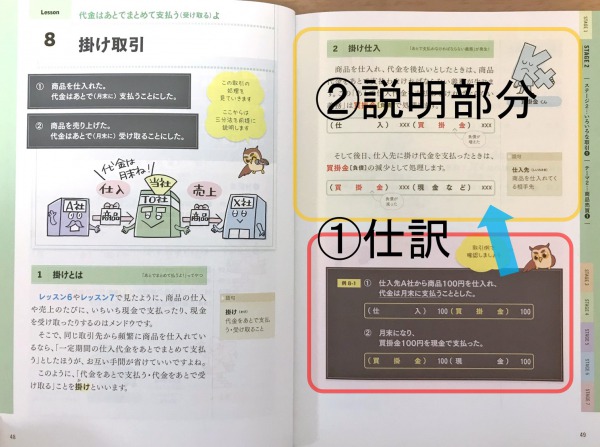

どうしてこの仕訳になるのか?テキストを逆から読む

テキスト読み2回目です。

ここでは、1回目とは違った読み方をします。

1回目は冒頭から順々に読み進めて仕訳の作り方を学びましたが、2回目は逆から読んでいきます。

具体的には

今回の「レッスン8 掛け取引」を例にすると、こんな感じです。

(仕入)100 ➡仕入という費用が発生し、費用の発生は借方(左側)だから。

(買掛金)100 ➡買掛金という負債が増加、負債の増加は貸方(右側)だから。

各レッスンにのっている仕訳をまず確認し、「どうしてこの、仕訳になるのか」を考えて、その理由を声に出して言ってみましょう。

こうすることによって、「取引➡仕訳」の記憶が強固になり、絶対に間違えなくなります。

ぜひ試してみてください。

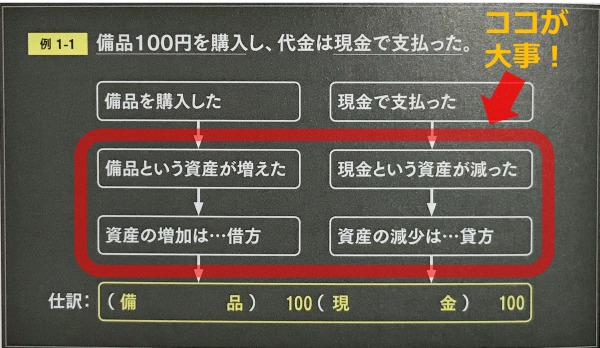

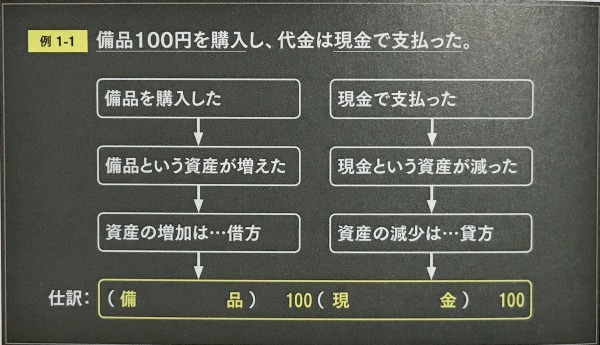

下は、『新しい日商簿記3級』の30ページに掲載されている図です。この図では、取引から仕訳を作るときのプロセスがまとめられています。

「備品という資産が増えた➡資産の増加は…借方」

「現金という資産が減った➡資産の減少は…貸方」

と書かれている箇所が、その仕訳になる理由です。

常に「どうしてこの仕訳になるのか」という理由を考えながら進めていくと、丸暗記に頼らない効果的な学習ができるのでおすすめです。

一気読みする

テキスト読み3回目です。

まず ①冒頭から最後まで一通り読み、次に②「どうしてこの仕訳になるのか」、仕訳から説明部分にさかのぼって読み進め、テキストを2回読み終わりました。

3回目は、「取引➡仕訳」に的を絞って一気読みします。

『新しい日商簿記3級』では、各レッスン冒頭に「取引」、レッスンの最後に「仕訳」が黒板パートで描かれています。

というイメージで一気に読み進めて、知識を定着させていきましょう。

以上、『新しい日商簿記3級』の読み方を簡単にまとめてみました。

日商簿記3級の試験とは

簿記の試験を攻略するには仕訳をマスターする必要があります。日商簿記3級では、特に仕訳が重視されています。

ここでは、日商簿記3級がどれほど仕訳を重視しているか、出題傾向から簡単にまとめてみます。

日商簿記3級の出題傾向

日商簿記3級では、大問が5問出題されます。

第1問は仕訳問題で配点が20点、第2問は補助簿への記入、勘定記入などで配点はだいたい10点、第3問は試算表問題で配点は30点、第4問は伝票式会計、勘定記入問題で、配点はだいたい10点、第5問は精算表または財務諸表問題で配点は30点という構成になっています。

| 出題内容 | |

|---|---|

| 第1問 | 仕訳問題5題 20点 |

| 第2問 | 補助簿への記入、勘定記入 10点程度 |

| 第3問 | 試算表作成問題 30点 |

| 第4問 | 伝票式会計、勘定記入 10点程度 |

| 第5問 | 精算表、財務諸表作成問題 30点 |

第1問では、仕訳問題が出題されます。また、第3問、第5問は表に勘定科目や金額を記入して解答していく問題ですが、解答プロセスのなかで

- 取引(問題文)から仕訳

- 取引(問題文)から仕訳

- 取引(問題文)から仕訳

- 取引(問題分)から仕訳

- …

というように、仕訳をする場面がたくさんあります。

例えば、第154回日商簿記3級第3問では17個、第5問では8個、「取引⇒仕訳」という場面が出てきます。

| 仕訳の数 | |

|---|---|

| 第1問 | 5個 |

| 第3問 | 17個 |

| 第5問 | 8個 |

このように見てくると、簿記の試験(特に日商簿記3級)では仕訳ができるかどうかが問われる試験だということがわかります。日商簿記3級に合格するには、問題文(取引)から仕訳ができるようにする必要があります。

仕訳の勉強方法

日商簿記3級では、仕訳ができるかどうかが重要だとわかりました。それでは次に、『新しい日商簿記3級』を使った具体的な仕訳の勉強方法を見ていくことにします。

まず、仕訳の作り方は、非常に重要な部分です。

『新しい日商簿記3級』で言うと、「STAGE1 簿記の基礎」の「Lesson3 仕訳の作り方」で「仕訳の作り方が」詳細に解説されています。

仕訳の作り方

この画像は、『新しい日商簿記3級 テキスト&問題集 2020年度版』の30ページに掲載されている図です。ここに、仕訳の作り方のエッセンスが詰まっています。

ためしに

という取引から仕訳を作ってみましょう。

仕訳は次の手順で作っていきます。

この例題では「備品」と「現金」という2つの勘定科目を抜き出します。

「備品」「現金」がそれぞれ増えたか減ったかを明らかにします。

「備品100円を購入」➡「備品」(資産)が増えた

「現金で支払った」➡「現金」(資産)が減った

「備品」(資産)が増加した➡「備品」は借方(左側)

「現金」(資産)が減少した➡「現金」は貸方(右側)

これで勘定科目の位置が確定しました。仕訳は次のようになります。

(借) 備 品 100

(貸) 現 金 100

この手続きに沿って行えば、簿記の問題で出題されるあらゆる仕訳を作ることができるようになります。

これから、3級ではたくさんの取引を学んでいくことになりますが、この仕訳の作り方はしっかり抑えておきましょう。

そして、学習する際にはいつも「どうしてこの仕訳になるのか」という理由を考えながらやっていきましょう。

取引を見て条件反射で仕訳を覚えるのではなく、常に理由を考えながら学習を進めていけば、短時間の学習で効率的に簿記がマスターできるようになります。

ぜひ試してみてください。

2週間で96点合格した勉強法を参考にする

日商簿記3級をマスターするには、どれくらいの学習期間を見込んでいけばいいでしょうか?

独学で勉強して日商簿記3級を取得された方のYoutube動画が参考になりますが、Nao-米国公認会計士のAccounting講座さんの場合、13日間35時間の勉強で合格されたそうです。

ちなみにこの方が使われたテキストは、滝澤ななみ先生のみんなが欲しかった! 簿記の教科書 日商3級 商業簿記。

今なら、同じく滝澤ななみ先生の『新しい日商簿記3級』もおすすめですよ!

テキストを違う角度から何度も読みこんで簿記の仕組みをバッチリマスターして、そのまま一気に合格を勝ち取りましょう!