このページでは

- 個人事業主が

- 簿記の知識不要の会計ソフト freee を使って

- 10万円以上のパソコンを購入した場合の記帳方法

についてまとめています。

突然ですが、問題です。

10万円以上のパソコンを購入した場合、消耗品費になりますか?

解答はこちら。

消耗品費は1個10万円未満とされているので、消耗品費になりません。

解説です。

消耗品費は、「文房具、文具、のり、消しゴム、コピー用紙、電卓、伝票類、名刺、雑貨、電球、蛍光灯など、1個10万円未満のもの」とされています。

そのため、10万円以上のパソコンは消耗品費になりません。

ではこの場合、パソコンをどのように処理すれば良いのかというと、「工具器具備品」などの勘定科目を使って固定資産として計上します。

ここまで聞くと少し難しく感じるかもしれませんが、会計ソフト freee を使えば簡単に勘定科目を出すことができます。

例えば

という場合、

「パソコンを買ったので、支出かな?」と考えて

取引タブで 支出 を押せば、

勘定科目 に支出に関連する選択肢がヒントとしてズラッと出てきてくれるので、

「固定資産の購入 1年以上使う10万円以上の物品購入」→「工具器具備品 購入額が10万円以上のもの」と進み、簡単に入力することができます。

複式簿記は、

- 取引から使用する勘定科目を特定し

- 借方(左側)貸方(右側)両方に適切な勘定科目を割り当て

記帳していく必要があります。

これは、簿記を勉強していないとなかなか難しいことです。

ところが、freee(フリー)では

さえわかれば、フローに沿って入力していくだけで、複式簿記で記帳することができます。

簿記初心者の方はもちろん、簿記を勉強して会計について詳しいよ!という方にもおすすめです。

10万円以上のパソコンを購入した場合の会計処理

まず購入取引について入力します

それでは、freee フリーを使ってパソコンの購入取引について入力していきます。

ここでは

という例で考えてみます。

まず、取引を入力する際は

- 領収書・レシート等証憑書類を集める

- 領収書・レシート等を参照しながら、取引を入力する

という感じで証拠となる領収書やレシートを手元に置いて進めます。

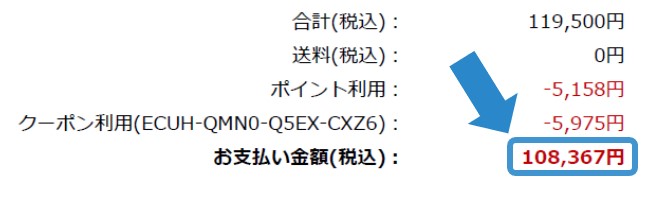

今回は、ノートパソコンをHP Directplus楽天市場店で購入したので画像にあるような注文詳細画面が領収書代わりです。

購入取引を記帳する際、期日、発生日、金額等の情報が必要です。今回は、商品代金をプライベート用のクレジットカードで決済しているので、「決済=完了」で処理します。発生日は取引が確定した日付になります。

まず、発生日は取引が確定した2019年9月20日になります。今回、注文したのは 2019年8月23日でしたが、メーカーから発送されたのは 9月20日で、クレジットカード会社への請求もこのタイミングで行われています。そこで、注文日ではなく発送日を発生日とします。

次に、期日(支払期日)は、入力不要です。プライベート用のクレジットカードで決済した場合は、購入時にプライベート資金を支払ったとして記帳します。

ちなみに、事業用のクレジットカードで決済した場合は、カード会社ごとに決められた口座引き落とし日(10月27日)を期日に入力します。(参考:個人事業主がクレジットカード決済した場合の会計処理方法)

最後に、金額は商品代金からポイントとクーポン利用分を除いた金額(108,367円)とします。ポイントの処理方法はいくつかありますが、これが一番簡単な方法です。(参考:ポイントを使って経費を支払った際の処理方法は?)

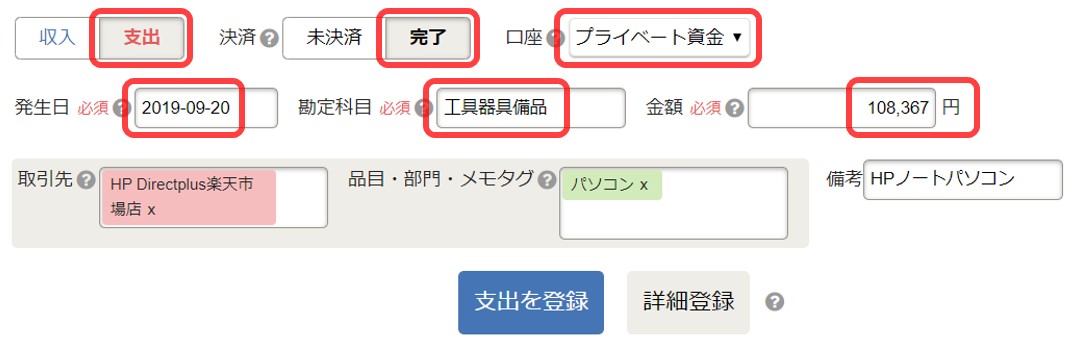

freee に入力していきます。

商品購入で代金を支払う取引なので「支出」。

プライベートのクレジットカード払いなので「完了」をクリックし、口座は「プライベート資金」とします。

発生日は9月20日、勘定科目は仕事で使用する10万円以上のパソコンなので「工具器具備品」です。

金額は108,367円となります。

参考までに購入時の仕訳は次のようになります。

固定資産の減価償却について

消耗品費などの購入取引の場合は、ここまででいいのですが、今回はノートパソコンが固定資産にあたるため減価償却の手続きも必要です。

減価償却とは、固定資産を数年かけて費用化する処理方法で、減価償却することではじめて経費に計上されることになります。

減価償却は言葉からして難しそうに思えますが、freee を使えば簡単です。

- 固定資産の登録

- 減価償却方法の登録

という手順で行います。

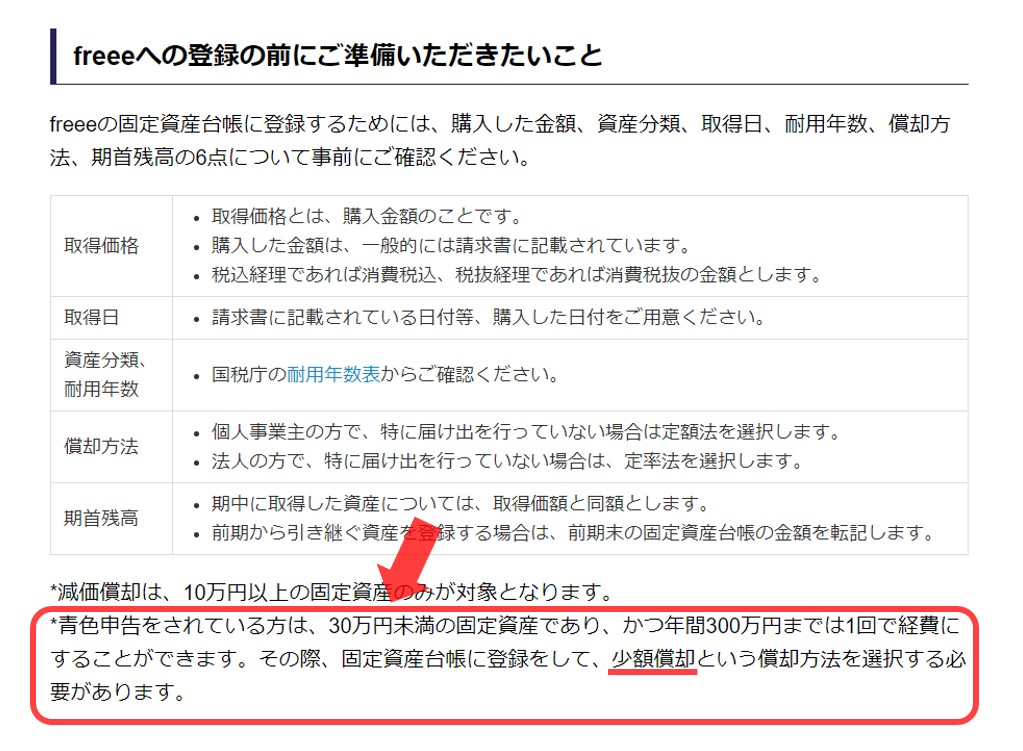

ノートパソコンを固定資産台帳に登録します。

「確定申告」➡「その他の機能」➡「決算の準備」「固定資産台帳」と進み登録します。

「資産分類」については、freee が推測してくれるので、推測結果をもとに入力を進めます。

資産の名前、取得価額、取得日、事業供用開始日、資産分類、数量を入力します。

「償却方法」の項目は注意が必要です。

パソコン➡工具器具備品の場合、「償却方法を推測する」と「定額法」になってしまいます。

「定額法で償却したい」という場合は、そのままでOKですが、青色申告を選択している場合は、30万円未満の資産なら「少額償却」を選択して1回で償却することもできます。

そこで、青色申告選択者で「少額償却」で償却したい場合は、償却方法を「少額償却」に変更するのがおすすめです。

以上、すべての項目を登録するとこのようになります。

ここで償却方法を登録しておくと、減価償却の処理は自動で処理してくれます。非常に便利ですね。

参考までに自動で処理される減価償却(少額償却)の仕訳は次のようになります。

減価償却費は、青色申告決算書の「減価償却費の計算」に記入されるので、内容が正しいか確認しておきましょう。

今回購入したノートパソコンはこちら。使いやすく非常におすすめです。