目次

簿記講師の作成した下書き公開

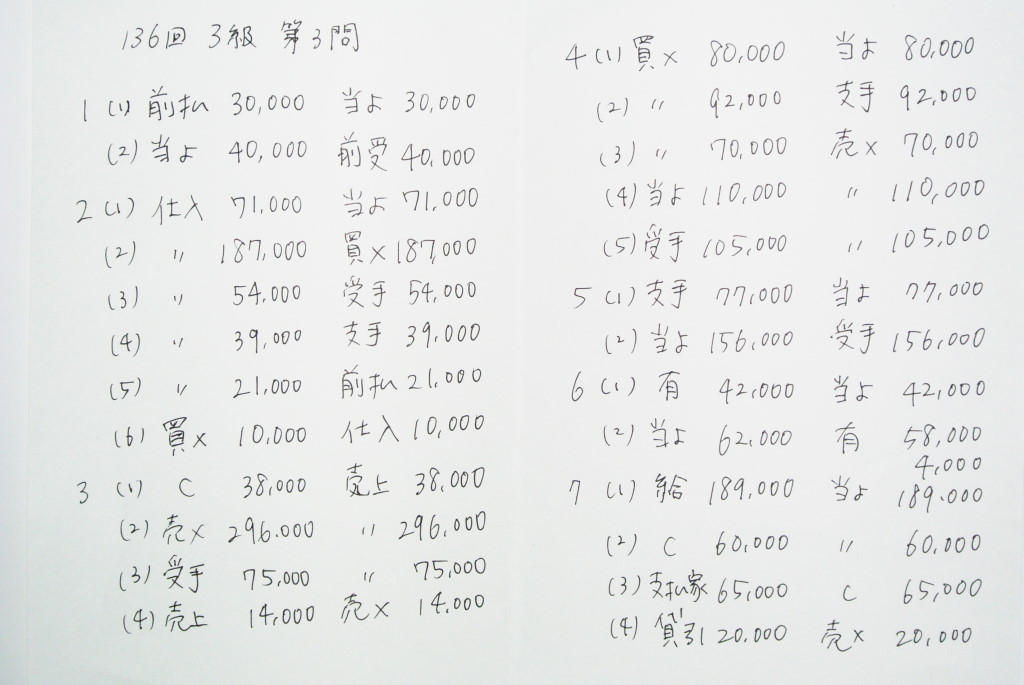

日商3級第136回第3問残高試算表作成問題を解答する際に講師が書いた下書きを公開します。

試算表問題を解くときの参考にしてください。

簡単な解説

時間短縮のため勘定科目を下記のように省略しています。

前払金 ⇒ 前払

当座預金 ⇒ 当よ

前受金 ⇒ 前受

買掛金 ⇒ 買×

受取手形 ⇒ 受手

支払手形 ⇒ 支手

現金 ⇒ C

売掛金 ⇒ 売×

売買目的有価証券 ⇒ 有

給料 ⇒ 給

支払家賃 ⇒ 支払家

貸倒引当金 ⇒ 貸引

7(4)の取引、貸倒れの処理については、残高試算表を見て貸倒引当金の残高があるか確認するようにしましょう。

仕訳をこのように書いたら、電卓を使いながら集計を行い答案用紙を埋めていきます。

焦らずひとつひとつ確実に得点するつもりで、慎重に記入していきましょう。

問題をお持ちでない方は、合格するための過去問題集 日商簿記3級 ’14年11月検定対策などをご利用ください。