この記事では、2020年12月にスタートした日商簿記2級・3級のネット試験についてまとめています。この記事を読むと次のことがわかります。

- 日商簿記ネット試験受験の方法

- 試験を実際に受験したときの様子

- ネット試験の難易度

- ネット試験の出題傾向と対策

日商簿記のネット試験は、自分で試験日と会場を選んで受験することができます。

そこで次のような点がメリットとして挙げられます。

- 自分の都合のいい時間に好きな会場を選んで受験できる

- 合格・不合格の結果がすぐにわかる

- 何回でもチャレンジできる

年に3回決められた日に、指定された会場で受験しなければならない紙の試験(統一試験)と比べると、受験生側の自由度が高くなっています。

気になる問題の難易度も

と評判になっています。

ネット試験を受験された滝澤ななみ先生は次のように仰っていました。

まだネット試験が先行で施行された初期段階のため、

問題のバリエーションも少ないのかな、と思います。

(心の中で「ご祝儀問題」と呼んでいました)

SNSでも、「念願の2級に合格できた!」「問題がやさしかった!」「2級に満点で合格した!」という報告が相次いでいます。

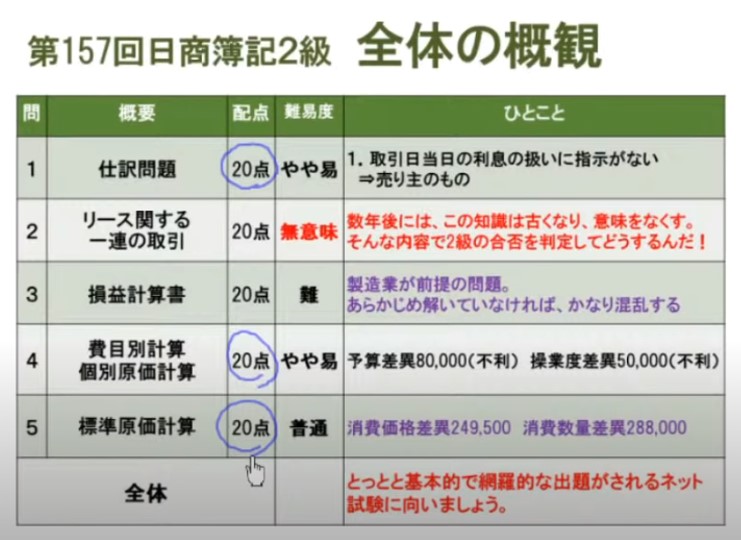

第157回日商簿記2級試験

2021年2月28日、第157回日商簿記2級試験が実施されました。

今回は、現行の試験制度で行われる最後の試験。

気になる試験の難易度は…?

パブロフくん@会計士・簿記アプリさん が実施したツイッターアンケートによると、難し過ぎてやる気を失った… が47.6%、難しかった(ギリギリ合格かも?)が32.7%という結果に。

今回の2級試験は受験生にとって厳しい試験になってしまいました。

また、ネットスクールさんの第157回日商簿記2級 NS解答速報会によると、第2問 リースに関連する一連の取引が特に難しく、第3問の損益計算書も難しかったため、得点しにくい内容となっていました。

パブロフ簿記さんによると、第2問は「固定資産の問題でも過去最高に処理が面倒な問題でした。」(第157回日商簿記2級の問題と解答、予想合格率を公表しました)

年に3回実施される統一試験は6月以降も続きますが、試験の難易度がどのようになるのか予測が難しい状況です。2021年2月時点では簿記2級ネット試験は、今回の第2問や第3問のような難しい(珍しい)問題が出題されていません。

今回の試験で不合格となった方や、これから簿記2級の勉強を始める方はネット試験がおススメです。

日商簿記ネット試験受験者データ

日本商工会議所から、日商簿記ネット試験の受験者データが公開されました。

2級は、受験者数 49,411名、合格者数 22,657名、合格率 45.9%(2020年12月~2021年6月までの累計)。3級は、受験者数 96,062名、合格者数 41,367名、合格率 43.1%(2020年12月~2021年6月までの累計)。

2級の合格率 45.9%が3級の合格率 43.1%よりも高くなっています。2級は統一試験と比べて難易度が低いためネット試験がおススメです。3級の場合は、しっかり対策をしてネット試験の出題形式に慣れてから試験に臨んだ方が良いと思います。

| 期間 | 受験者数 | 合格者数 | 合格率 |

| 2020年12月~2021年3月 | 29,043名 | 13,525名 | 46.6% |

| 2021年4月~2022年3月 | 106,833名 | 40,713名 | 38.1% |

| 累計 | 135,876名 | 54,238名 | 40.0% |

| 期間 | 受験者数 | 合格者数 | 合格率 |

| 2020年12月~2021年3月 | 58,700名 | 24,043名 | 41.0% |

| 2021年4月~2022年3月 | 206,149名 | 84,564名 | 41.0% |

| 累計 | 264,849名 | 108,607名 | 41.0% |

- 第2問 リースに関する一連の取引で難問が出題された。

- 第3問 製造業に関する珍しい問題が出題された。

- 合格するには易しい第1問、第4問、第5問で得点を確保し、第2問、第3問は部分点狙いに徹する戦略が必要だった。

過去の試験傾向や第157回日商簿記2級の出題内容を見ると、ネット試験(特に簿記2級)は今がチャンスです!

問題が簡単なのは、ネット試験が始まったばかりで、問題のバリエーションも少ないから。

今後、運営体制が整って問題のストックやバリエーションが増えてくると難易度が上がることが予想されます。

問題が易しい今のうちに受験して合格してしまいましょう!

スタディング簿記講座は、テキスト・講義・問題集の全てがオンラインで学べるスマートな講座。

2021年度は簿記2級合格者を360名以上輩出しており(スタディング公式サイトより)、今ノリに乗っています。

人気の秘密は、受講料の安さ。2級講座の受講料は19,800円(税込)。他社と比べて圧倒的な低価格で受験対策ができます。

\ 簿記2級安い講座ランキング! /

| ランキング | 通信講座 | 料金 |

|---|---|---|

| 1位 | スタディング | 19,800円 |

| 2位 | TAC独学道場 | 26,800円 |

| 3位 | クレアール | 34,980円 |

| 4位 | フォーサイト | 39,600円 |

| 5位 | ネットスクール | 41,000円 |

| 6位 | LEC | 60,500円 |

| 7位 | 大原 | 67,100円 |

| 8位 | TAC | 71,000円 |

\ 無料体験はこちら /

2級合格

2級合格という声もあり、ネット試験と相性の良さがうかがえます。

スタディングには、ネット試験合格者の方の体験談が多数掲載されています。(合格者の声)

2級合格 2級合格

2級合格ありがとうございました。

2級合格2級合格日商簿記2級合格

スタディング簿記講座は、教材の質・講師の質がともに高く、確実に合格を目指すことができます。(受講期限も 2022年3月31日までと余裕がある点も安心。)

まずは無料で講義や問題集を体験してみましょう。

\ 無料体験はこちら /

クレアールでは7月限定割引キャンペーン実施中。割引率は 35%OFF と大変おトクになっています。

ネット試験サンプル問題はこちら。

→クレアール簿記講座のネット試験サンプル問題。

7月限定割引

| 一般価格 | 7月割引価格 | 割引率 | |

|---|---|---|---|

| 2022年11月目標3級 パックWeb通信 | 14,800円 | 9,620円 | 35%OFF |

| 2022年11月目標2級 パックWeb通信 | 53,000円 | 34,450円 | 35%OFF |

| 22年11月3級・23年2月2級 目標3・2級講義パック Web通信 | 50,000円 | 32,500円 | 35%OFF |

フォーサイト簿記通信講座は、テキストや問題集など紙の教材を使用するオーソドックスな講座とeラーニングがセットになっています。

eラーニングシステム「道場破り」には、すべてのテキストや副教材、講義データが収録されており、紙のテキストを持ち歩く必要がありません。スマホやパソコン・タブレットで使えて非常に便利です。

また、eラーニングシステム「道場破り」には、〇×クイズ形式の確認テストや一問一答形式の単語カードもあります。確認テストや単語カードに取り組み、知識を定着させることができます。

eラーニング「道場破り」を使えば、いつでもどこでもスマホで学習することができます。

| 一般価格 | キャンペーン価格 | 割引率 | |

|---|---|---|---|

| 簿記2級スピード合格講座 2022年11月試験対策 | 39,600円 | 37,800円 | 4.5%OFF |

| 簿記3級・2級スピード合格講座 2022年11月試験対策 | 56,400円 | 41,800円 | 25.9%OFF |

| 単科講座3級講座 2022年11月試験対策 | 16,800円 |

資格の大原で、2級と3級の模擬試験プログラム Web通信が開講しました。この講座では、大原オリジナル問題(本試験仕様の模擬試験)を、本試験と同様にPC上でトレーニングすることができます。

ネット試験の受験前にぜひ受講しておきましょう。

資格の大原では、簿記検定試験対策講座が開講中です。

| 一般価格 | |

|---|---|

| 3級合格コース(全17回) Web通信 | 24,500円 |

| 2級合格コース(全39回) Web通信 | 67,100円 |

| 1級合格コース・9ヵ月 (全65回) Web通信 | 146,500円 |

| 3級・2級W合格コース (全56回) Web通信 | 81,200円 |

| 3級から学ぶ2級合格コース (全49回) Web通信 | 77,900円 |

無料で資料請求する

ネットスクールは、インターネットで受講するWEB講座を開講するスクール。

日商簿記のネット試験対策講座を開講中です。

| 一般価格 | |

|---|---|

| 日商簿記3級ネット試験 (CBT方式)速修コース | 9,000円 |

| 日商簿記3級ネット試験 (CBT方式)直前対策コース | 4,000円 |

| 日商簿記2級ネット試験 (CBT方式)対応速修コース | 30,000円 |

| 日商簿記2級ネット試験 (CBT方式)直前対策コース | 10,000円 |

ネット試験の受験を考えている方は、ネットスクールのオンライン講座説明会(無料)に参加してみましょう。

無料のオンライン説明会に参加する

パソコン上で本番さながらに解答練習ができるネット試験対応練習問題が登場しました!

見た目もネット試験本物そっくり。ネット試験受験予定の方やネット試験がどのようなものか知りたいという方は、ぜひ一度この練習問題を体験しておくことをおすすめします。

この練習問題は、滝澤ななみ先生の対象書籍購入特典となっています。

無料で使えるネット試験対応練習問題はこちら。

ネット試験の概要

日商簿記のネット試験は、全国に設置されたテストセンターで随時受験が可能な試験です。

ネット試験の概要をまとめました。

| ネット試験の概要 | |

|---|---|

| 試験日 | 随時(テストセンターが定めた日) |

| 試験会場 | テストセンター |

| 試験時間 | 2級:90分 3級:60分 |

| 出題形式 | 2級:選択式+入力式5題以内 3級:選択式+入力式3題以内 |

| 出題範囲 | 出題区分表による(変更なし) |

| 受験料 | 2級:4,720円(変更なし) 3級:2,850円(変更なし) |

| 申込方法 | 全国統一申込サイト こちらから空席照会ができます。 →テストセンター空席照会 |

| 合格発表 | 試験終了後すぐ |

ネット試験の受験方法

ネット試験を受験するまでの流れは次の通りです。

ネット試験会場には、受験日時の30分~5分前に入場可能となります。

受験時刻に遅刻すると受験ができないので遅れないよう注意しましょう。

ネット試験の持ち物は、本人確認証と電卓です。

試験会場で、A4サイズの計算用紙(白紙)とボールペンが貸し出されます。(試験終了後、回収されます。)

試験では、受験者ごとに異なる試験問題がインターネットを介して受験者のパソコンに配信されます。

電卓と計算用紙を使いながら、画面の答案にマウスとキーボードで入力して回答します。

試験終了後、自動採点が行われ、試験結果がすぐに画面に映し出されます。(合格者にはデジタル合格証が即日交付されます。)

ネット試験当日の流れについてはこちらの記事で詳しくまとめています。

【裏ワザ】ネット試験は予約変更できます。

ネット試験は受験申し込みをした全国統一申込サイトから、受験日3日前なら予約変更できます。

ペンちゃん

ペンちゃんこのような場合でも予約変更することが可能です。気軽に試験申し込みしてみましょう。

試験を実際に受験したときの様子

- テストセンターに到着後、受付で名前を伝え、身分証明書を提示します。ここはどの会場も共通していました。

- 受付では、本人確認のためマスクを取って顔を見せるよう言われることがあります。

- ロッカーのある会場では、受付後ロッカーに荷物を全てしまい、身分証明書と電卓・会場で渡される用紙(ID・パスワードが記入されたものと下書用紙A4が2枚)・筆記用具(会場で渡されるボールペン)だけを持って、試験会場に入ります。

- ロッカーのない会場では、受付後身分証明書と電卓、用紙・筆記用具以外に上着と荷物も持って、試験会場に入ります。

- 試験会場に入る前に、マスクの裏や電卓の裏、身分証明書の裏側に書きこみがないか確認される場合があります。

- 試験はテストセンター試験会場のパソコンを使って受験します。

- 試験で金額を入力する際、3桁ごとにカンマを入れる必要があります。通常はカンマ無しで金額を入力しても、 ENTERキー を押すとカンマが自動入力されます。ただし、システムエラーのためカンマが自動入力されないケースがまれにあるので注意が必要です。

- カンマが自動入力されない場合は「全角/半角」で切り替えて手動で入力します。

- ネット試験では、問題文と解答を入力する箇所がパソコンのモニター画面上に表示されています。そのため、下書用紙にメモを取りながら解答するのは、慣れないうちは手間取りました。

- ちなみに試験時間中、パソコンのモニター画面に常に試験の残り時間がカウントダウン表示されているので、腕時計も必要ありません(テストセンターでは、腕時計を外すように求められます)。

- 制限時間が過ぎるか、自分で「試験終了」のボタンを押すと試験終了となります。

- 試験終了するとすぐに「合格か不合格・得点」が画面に表示されます。

- 「合格か不合格・得点」が表示されたら、試験結果を印刷してから画面を閉じ試験会場を出ます。

- 受付でプリントされた試験結果を受け取り、試験終了となります。

日商簿記ネット試験の出題傾向と対策

ネット試験の出題傾向と対策をまとめました。

簿記3級ネット試験

簿記3級のネット試験は制限時間60分。大問は3問で、第1問 仕訳問題15問、第2問 個別問題、第3問 決算問題が出題されます。

出題内容と配点をまとめると、次の表のようになっています。

| 問題 | 出題内容 | 配点 |

|---|---|---|

| 第1問 | 仕訳問題15問 | 45点 |

| 第2問 | 個別問題(勘定記入、補助簿など) | 20点 |

| 第3問 | 決算問題(財務諸表作成、精算表など) | 35点 |

第1問 仕訳問題15問

仕訳問題はこれまで第1問で5問出題されていましたが、大幅に増量され15問となりました。配点も45点と一番大きくなり仕訳問題の重要性が高まっています。

ただし出題される問題の内容は

- 問題文が短い

- テキストの例題レベルで易しい問題が多い

という傾向があるので、恐れる必要はありません。

試験では、テキスト例題レベルの仕訳問題がたくさん出題されています。

3級仕訳問題対策に役立つYoutube動画

Youtube動画で仕訳問題の総復習をしましょう!

2021年2月第157回簿記3級合格へっ!⑱総復習問題70問(ヤサシメ)

2021年2月第157回簿記3級合格へっ!㉔/24 簿記3級本試験レベル(?)問題50問!

第2問 個別問題(勘定記入、補助簿など)

第2問の個別問題では、これまで第2問と第4問で問われていた問題が出題されます。配点は20点となっています。

出題される問題の内容は

- 勘定記入問題

- 理論問題(該当するもの、該当しないものをプルダウンの選択肢から選ぶ)

となっています。

勘定記入は苦手とする受験生が多く、モニター画面に直接入力しながら回答していくことを考えると、少し解きにくいかもしれません。

また、理論問題は問われている内容が難易度高めです。

第3問 決算問題(財務諸表作成、精算表など)

第3問では、財務諸表作成(貸借対照表、損益計算書)、精算表、決算整理後残高試算表など、今まで第5問で問われていた問題が出題されます。配点が35点と高くなっています。

第1問の仕訳問題は配点45点、第3問の配点は35点。この2問だけで合計80点になります。

第1問と第3問でできる限り得点することが、合格するためのポイントになります。

ネット試験は、紙の試験と異なり問題用紙に書き込みができません。試験時間が短いので、問題を見たら頭の中で仕訳を考え、モニター画面に直接入力して解答しましょう。

未処理事項や決算整理事項等の内容は基本的なものが多く、決して難しくありません。第3問を確実に得点して合格を目指しましょう。

| 簿記3級第3問対策におすすめの過去問 |

|---|

| 146回 第5問 財務諸表作成問題(貸借対照表と損益計算書) |

| 147回 第5問 財務諸表作成問題(貸借対照表と損益計算書) |

| 148回 第5問 財務諸表作成問題(貸借対照表と損益計算書) |

| 149回 第5問 財務諸表作成問題(貸借対照表と損益計算書) |

| 150回 第5問 精算表作成問題 |

| 151回 第5問 財務諸表作成問題(貸借対照表と損益計算書) |

| 152回 第5問 財務諸表作成問題(貸借対照表と損益計算書) |

| 153回 第5問 精算表作成問題 |

| 154回 第5問 財務諸表作成問題(貸借対照表と損益計算書) |

スタディング簿記講座

スタディング簿記講座なら簿記3級が3,850円(税込)で学べます。

講座代は格安ですが、教材の質・講師の質がともに高く、受講期限も 2023年3月31日までと余裕があり、安心して受講できるのでおすすめです。

簿記2級ネット試験

簿記2級のネット試験は制限時間90分。

大問構成は5問のまま。内訳も、商業簿記3問、工業簿記2問となっており従来と変わりません。工業簿記で仕訳問題3問が出題されるようになりました。

| 問題 | 出題内容 | 配点 |

|---|---|---|

| 第1問 | 仕訳問題5問 | 20点 |

| 第2問 | 個別論点(株主資本等変動計算書、連結精算表など) | 20点 |

| 第3問 | 個別財務諸表(損益計算書の作成など) | 20点 |

| 第4問 | 1 工業簿記の仕訳問題 2 個別原価計算~標準原価計算 | 28点 |

| 第5問 | 標準原価計算、直接原価計算など | 12点 |

第1問 仕訳問題5問

第1問では、仕訳問題が5問出題されます。配点も同じ20点となっています。

出題される問題の内容も、今までの日商簿記2級と同様です。

第2問 個別論点(株主資本等変動計算書、連結精算表など)

第2問の個別論点では、株主資本等変動計算書や連結精算表などが出題されます。配点は20点となっています。

出題される問題の内容は

- 問題資料が多く、入力が大変

- 連結会計は統一試験よりも易しい素直な内容

という特徴があります。

| 2級第2問対策におすすめの過去問 |

|---|

| 145回 第2問 株主資本等変動計算書作成問題 |

| 151回 第2問 株主資本等変動計算書作成問題 |

第3問 個別財務諸表(損益計算書の作成など)

第3問では、個別財務諸表(損益計算書の作成など)が出題されます。配点20点です。

損益計算書を中心に基本的な問題が出題されます。難易度は高くないのでここで得点を稼ぎましょう。

| 2級第3問対策におすすめの過去問 |

|---|

| 147回 第3問 損益計算書作成問題 |

| 154回 第3問 損益計算書作成問題 |

第4問 工業簿記の仕訳問題、個別原価計算~標準原価計算

第4問からは工業簿記が出題されます。

第4問1は工業簿記の仕訳問題3問、第4問2は個別原価計算~標準原価計算の範囲の総合問題が出題されます。配点は28点となっています。

第4問前半は、費目別計算や製造間接費の予定配賦、標準原価計算、本社工場会計などの仕訳問題が出題されます。基本的な出題が多いので確実に得点しておきましょう。

第4問後半は、部門別計算や総合原価計算、製造原価報告書などの問題が出題されます。

| 2級第4問対策におすすめの過去問 |

|---|

| 147回 第4問 本社工場会計仕訳問題 |

| 148回 第4問 実際個別原価計算 |

| 150回 第4問 工業簿記仕訳問題 |

| 151回 第4問 部門別計算 |

| 152回 第4問 部門別計算 |

第5問 標準原価計算、直接原価計算など

第5問では、標準原価計算の差異分析、直接原価計算の損益計算書作成問題などが出題されます。配点は12点です。

| 2級第5問対策におすすめの過去問 |

|---|

| 145回 第5問 直接原価計算 |

| 146回 第5問 単純総合原価計算 |

| 147回 第5問 標準原価計算 |

| 151回 第5問 等級別総合原価計算 |

| 154回 第5問 実際総合原価計算 |

簿記2級ネット試験対策のまとめ

簿記2級ネット試験の出題傾向をまとめるとこんな感じになります。

| 問題 | 出題内容 | 難易度 | 配点 |

|---|---|---|---|

| 第1問 | 商業簿記の仕訳問題 | 普通 | 20点 |

| 第2問 | 連結精算表 連結精算表 株主資本等変動計算書 | 普通 | 20点 |

| 第3問 | 損益計算書 | 普通 | 20点 |

| 第4問 | 工業簿記の仕訳問題 部門別計算 総合原価計算 製造原価報告書 | 易しい | 28点 |

| 第5問 | 標準原価計算 直接原価計算 | 易しい | 12点 |

簿記2級は商業簿記と工業簿記から出題されますが、工業簿記の方が易しく得点しやすい傾向になっています。

スタディング簿記講座

スタディング簿記講座なら簿記2級が19,800円(税込)で学べます。

講座代は格安ですが、教材の質・講師の質がともに高く、受講期限も 2023年3月31日までと余裕があり、安心して受講できるのでおすすめです。

ネット試験はまだ始まったばかり。

問題のストック・バリエーションも少なく簡単な内容です。

今後、徐々にストックが増え難易度も高くなっていくことが予想されるので、受験するなら「今」がおすすめです。

簿記に限りませんが、資格試験の勉強は思い立ったが吉日!

すぐに勉強を始めて早めに合格してしまいましょう!