第132回日商簿記2級第1問5は委託買付の処理について仕訳問題が出題されました。

本試験問題の改題を掲載しますので、どのような解答になるか考えてから解説を読んで確認してみてください。

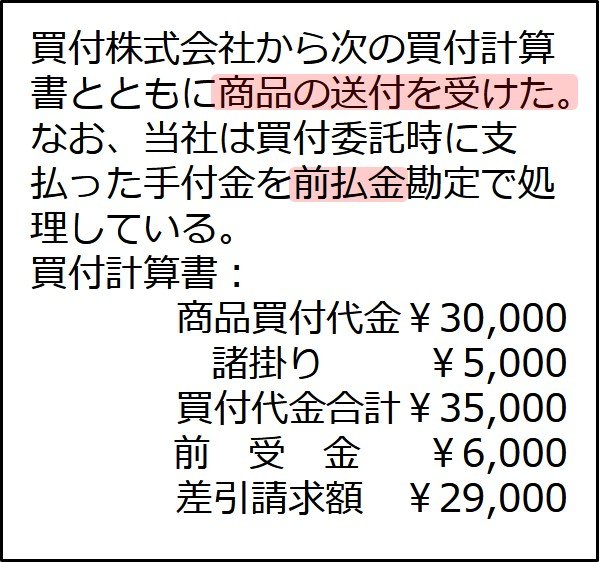

問題

目次

解説

…買付株式会社から次の買付計算書とともに商品の送付を受けた。…買付計算書:商品買付代金¥30,000、諸掛り¥5,000、買付代金合計¥35,000…

商品が届いたときの処理です。送付された買付計算書に基づいて仕訳を行います。

商品を購入したので「仕入」を計上しますが、商品代金に諸掛り(付随費用)を加算するのを忘れないようにしましょう。

仕入の金額➡買付代金合計¥35,000

仕入➡費用

費用の発生=借方

(借) 仕 入 35,000

(貸)

(貸)

…なお、当社は買付委託時に支払った手付金を前払金勘定で処理している。買付計算書:…前受金¥6,000…

買付計算書にのっている前受金¥6,000は、当社から見ればすでに支払っているお金なので、前払金のことです。本問では問題文の指示より前払金勘定を使います(委託買付勘定を使う場合もあります)。

商品受取りにともない手付金(前払金)を減らす。

前払金➡資産

資産の減少=貸方

(借)

(貸) 前払金 6,000

(貸) 前払金 6,000

…買付計算書:…差引請求額¥29,000

問題文に指示はありませんが、当社が支払うべき残額は商品代金の後払いと考え「買掛金」で処理します。

買掛金➡負債

負債の増加=貸方

(借)

(貸) 買掛金 29,000

(貸) 買掛金 29,000

解答(借方と貸方を合わせます)

(借) 仕 入 35,000

(貸) 前払金 6,000

(貸) 買掛金 29,000

(貸) 前払金 6,000

(貸) 買掛金 29,000

第132回日商簿記2級第1問

| 問 | 出題論点・解説ページへのリンク |

|---|---|

| 1 | 資本的支出・収益的支出、修繕引当金 |

| 2 | 未着品売買、自己受為替手形 |

| 3 | 消費税の処理 |

| 4 | 固定資産の売却 |

| 5 | 委託買付 |