第132回日商簿記2級第1問4は固定資産の売却の処理について仕訳問題が出題されました。

本試験問題の改題を掲載しますので、どのような解答になるか考えてから解説を読んで確認してみてください。

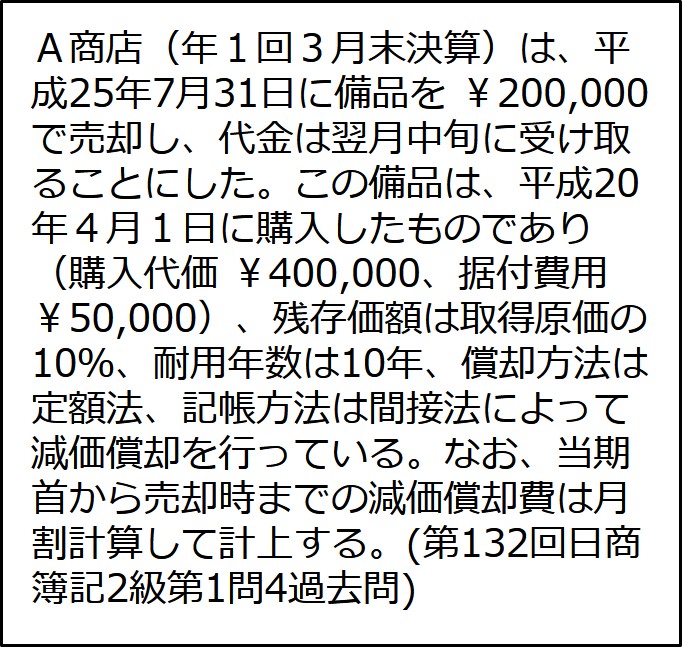

問題

目次

解説

…備品を ¥200,000で売却し、代金は翌月中旬に受け取る…

商品代金以外の債権➡未収金

未収金➡資産

資産の増加=借方

(借) 未収金 200,000

(貸)

(貸)

…この備品は、平成20年4月1日に購入したものであり(購入代価 ¥400,000、据付費用¥50,000)…

売却した備品の取得原価には、据付費用(付随費用)を含める➡¥450,000(¥400,000+¥50,000)

備品➡資産

資産の減少=貸方

(借)

(貸) 備 品 450,000

(貸) 備 品 450,000

備品を減らすと同時に備品とセットの備品減価償却累計額も減らします。

備品減価償却累計額の計算➡平成20年4月1日~平成25年3月31日分(5年)

¥450,000×0.9÷10年×5年=¥202,500

備品減価償却累計額➡資産のマイナス

資産のマイナスの減少=借方

(借) 備品減価償却累計額 202,500

(貸)

(貸)

本問は期中売却なので、期首から売却時点までの減価償却費を計上します。

減価償却費➡平成25年4月1日~平成25年7月31日分(4か月)

¥450,000×0.9÷10年÷12×4=¥13,500

減価償却費➡費用

費用の発生=借方

(借) 減価償却費 13,500

(貸)

(貸)

いったん借方と貸方を合わせます

(借) 減価償却費 13,500

(借) 備品減価償却累計額 202,500

(借) 未収金 200,000

(借) 34,000

(貸) 備 品 450,000

(借) 備品減価償却累計額 202,500

(借) 未収金 200,000

(借) 34,000

(貸) 備 品 450,000

➡借方に差額発生

➡売却損

解答

(借) 減価償却費 13,500

(借) 備品減価償却累計額 202,500

(借) 未収金 200,000

(借) 固定資産売却損 34,000

(貸) 備 品 450,000

(借) 備品減価償却累計額 202,500

(借) 未収金 200,000

(借) 固定資産売却損 34,000

(貸) 備 品 450,000

第132回日商簿記2級第1問

| 問 | 出題論点・解説ページへのリンク |

|---|---|

| 1 | 資本的支出・収益的支出、修繕引当金 |

| 2 | 未着品売買、自己受為替手形 |

| 3 | 消費税の処理 |

| 4 | 固定資産の売却 |

| 5 | 委託買付 |