仕訳は簿記のあらゆる問題を解く上で一番の基礎となるものなので、よく「仕訳を制するものは簿記を制する」と言われます。

仕訳は非常に重要で、合格を目指すには問題文を見た瞬間に解答の仕訳が思い浮かぶくらい究める必要があります。

ただ、仕訳を究めるといっても、紙に鉛筆で書きこむ昔ながらの勉強法(私はひたすら書いてましたが…)は、ちょっと大変で相当な忍耐力を必要とします。

そこで、もう少し簡単にやさしく仕訳を覚えることができないか?と思い、考えた新しい勉強法が

- 「仕訳を会計ソフトに入力していく」勉強法。

特に将来、企業の経理部門や会計事務所で働きたいという場合、まさに仕事で会計ソフトへの入力作業をしていくことになるため、資格試験の勉強と会計ソフトのスキルアップで一石二鳥になります。

また、会計ソフトに入力するほうが、鉛筆で書きこむよりも簡単で短時間で済むため、何度も繰り返し仕訳に触れることができ学習効果が期待できます。

取引➡仕訳

という流れで、仕訳はいわば結論の部分に相当します。

何度も何度も繰り返し仕訳に触れることで、そのうち仕訳から取引を逆算して問題文を想像することができるようになるでしょう。ここまで来れば合格も目の前ですよ。

会計ソフトに仕訳を入力する!

次の簿記検定に向けて勉強がイマイチ進んでいないという方も、従来の勉強のやり方ではなかなか結果が出ないという方も、絶対まだ間に合うのでぜひ試してみてください。

すでに会計ソフトを持っているという方はそれ、まだ持っていないという方はMFクラウド会計・確定申告がおすすめです。当サイトではMFクラウド会計・確定申告を使って説明していきます。

今回の仕訳の素材は第145回日商簿記2級第3問 貸借対照表作成問題。

もし可能なら何度も繰り返し入力していきましょう!

MFクラウド会計・確定申告を使って、第145回日商簿記2級第3問の仕訳を入力してみる。

それでは、早速やっていきましょう。

仕訳の素材は第145回日商簿記2級第3問 貸借対照表作成問題を使用します。

入力の流れは

- STEP0 MFクラウド会計・確定申告の登録

- STEP1 事業所の情報の設定(個人事業主として登録します。)

- STEP2 金融機関とデータ連携(連携しないでOKです。)

- STEP2.5 勘定科目の設定

- STEP2.8 開始残高の入力

- STEP3 仕訳の入力

という感じになります。

STEP0~STEP2までは「会計ソフトに仕訳を入力する新しい簿記勉強法を考えたよ!」と同じなので省略。

STEP2.5 勘定科目の設定から進めていきます。

仕訳の修正削除

もし、以前に別のデータを入力していた場合、まず仕訳を削除します。

「会計帳簿」➡「仕訳帳」

とクリックして進み、該当する仕訳の「編集」ボタンを押して既に入力されていた仕訳を削除します。

- 仕訳を入力する場合は「手動で仕訳」➡「仕訳帳入力」、

- 仕訳を修正、削除する場合は「会計帳簿」➡「仕訳帳」

となります。ここは覚えておくと便利です。

STEP2.5 勘定科目の設定

次に、第145回日商簿記2級第3問に合わせて勘定科目の設定を行います。

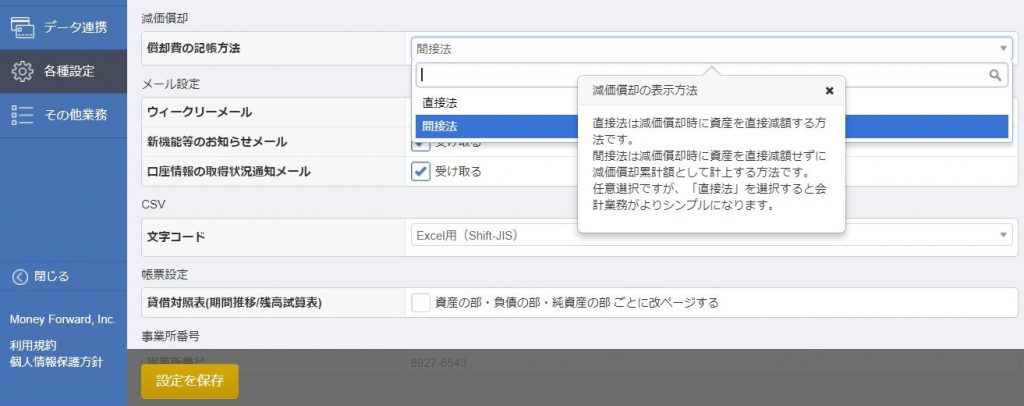

まず「各種設定」➡「事業所」➡「減価償却」➡「償却費の記帳方法」の項目は、「間接法」にしておきましょう。

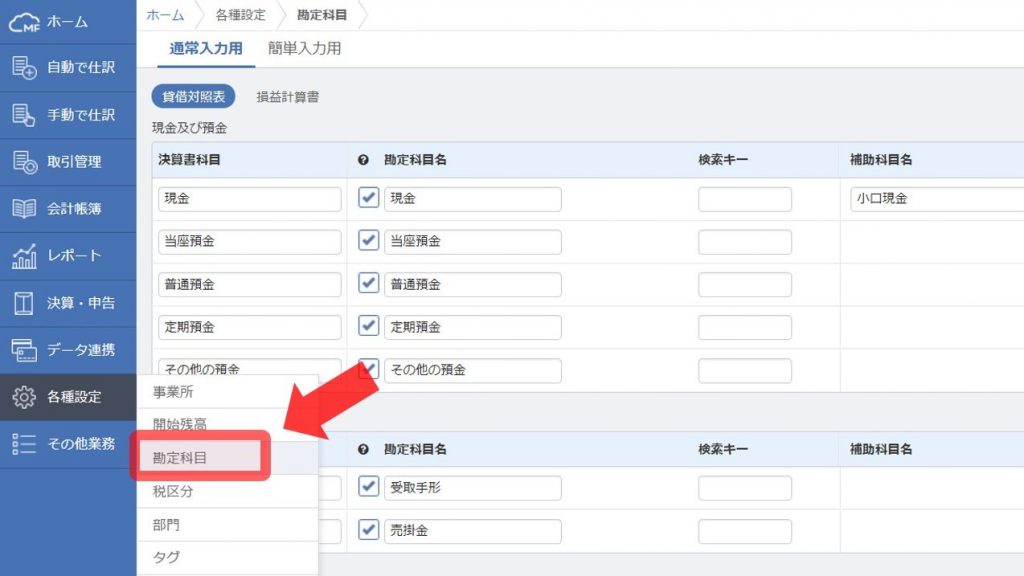

次に勘定科目の設定を行います。

勘定科目の設定は、「各種設定」➡「勘定科目」から行うことができます。

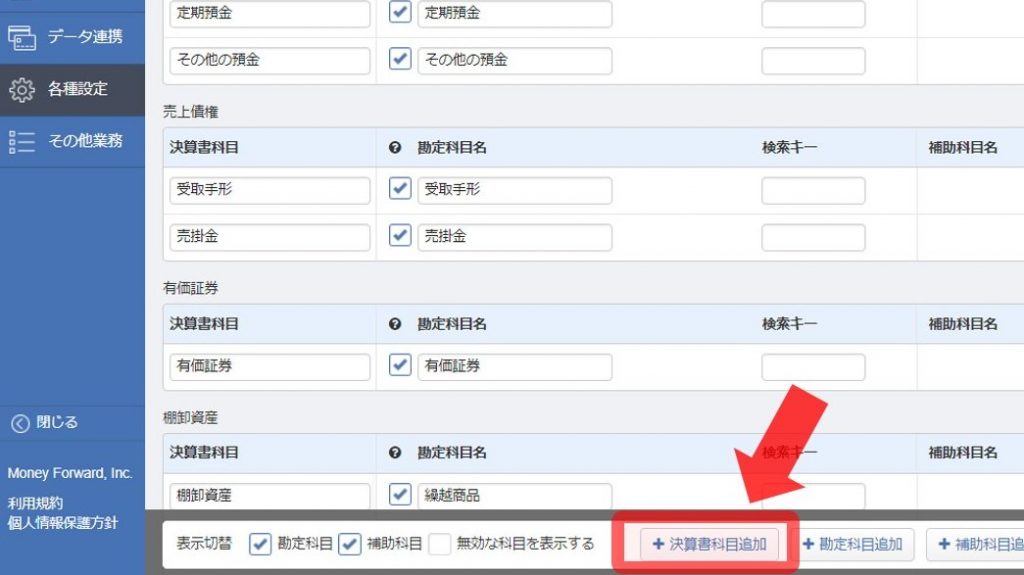

科目の設定は、「各種設定」➡「勘定科目」と進んだ画面の一番下「決算書科目追加」ボタンから行うことができます。

▼カテゴリを選び決算書科目を入力することで科目の追加ができます。

「貸借対照表」科目は次のようにします。

- 現金預金 ←「現金」を「現金預金」に修正

- 受取手形

- 売掛金

- 繰越商品 ←決算書科目を「商品」、勘定科目を「繰越商品」とする

- 前払費用 ←その他流動資産に追加

- 未収入金 ←「未収金」を「未収入金」に修正

- 仮払法人税等 ←その他流動資産に追加

- 短期貸付金 ←その他流動資産「貸付金」を「短期貸付金」に修正

- 貸倒引当金 ←その他流動負債の貸倒引当金を「貸引」などと変更し、その他流動資産に貸倒引当金を追加する

- 建物

- 建物減価償却累計額 ←有形固定資産に追加

- 備品 ←有形固定資産に追加

- 備品減価償却累計額 ←有形固定資産に追加

- 土地

- 長期貸付金 ←投資その他の資産に追加

- 長期前払費用 ←投資その他の資産に追加

- 短期借入金 ←仕入債務に追加

- 支払手形

- 電子記録債務 ←仕入債務に追加

- 買掛金

- 未払法人税等 ←その他流動負債に追加

- 未払費用 ←その他流動負債に追加

- 長期借入金 ←固定負債に追加

- 退職給付引当金 ←固定負債に追加

- 元入金

- 資本金 ←資本の部に追加

- 資本準備金 ←資本の部に追加

- 利益準備金 ←資本の部に追加

- 繰越利益剰余金 ←資本の部に追加

※科目の分類は一部おかしいところがありますが、学習上の便宜のためあえてこのようにしています。

科目はドラッグすると並べ替えができます。答案用紙の並び順を参考に上のように並べておくと見やすくなると思います。

次に「損益計算書」の科目です。「損益計算書」には、次の科目が入っていればOKです。

- 売上

- 仕入

- 棚卸減耗損 ←経費に追加

- 給料手当 ←経費に追加

- 退職給付費用 ←経費に追加

- 賃借料 ←経費に追加

- 保険料 ←経費に追加

- 水道光熱費

- 保守費 ←経費に追加

- 貸倒引当金繰入 ←経費に追加

- 減価償却費

- 支払利息 ←経費に追加

- 受取利息 ←繰戻額等に追加

- 法人税、住民税及び事業税 ←繰入額等に追加

科目の分類が一部おかしいところがありますが、学習上の便宜のためあえてこのようにしています。

以上で、勘定科目の設定ができました。ここは大変ですが、合格のためです。何とかがんばってやってみてください。

STEP2.8 開始残高の入力

次に開始残高を入力します。これは、問題の [資料Ⅰ]決算整理前残高試算表 に相当します。

「各種設定」➡「開始残高」と進むと開始残高を入力することができます。

「開始残高」には、貸借対照表科目の金額を入力していきます。金額は次の通りです。

- 現金預金 452,400

- 受取手形 140,000

- 売掛金 2,078,000

- 繰越商品 1,601,000

- 前払費用 6,600

- 未収入金 99,600

- 仮払法人税等 3,000

- 貸倒引当金 -5,000

- 建物 810,000

- 建物減価償却累計額 -429,200

- 備品 163,600

- 備品減価償却累計額 -41,500

- 土地 1,642,000

- 長期貸付金 250,000

- 長期前払費用 18,000

- 短期借入金 800,000

- 支払手形 156,000

- 電子記録債務 1,212,000

- 買掛金 541,600

- 未払法人税等 1,200

- 未払費用 113,000

- 退職給付引当金 450,000

- 元入金 695,230

- 資本金 1,035,000

- 資本準備金 776,000

- 利益準備金 122,000

- 繰越利益剰余金 886,470

貸借対照表科目の金額を入力しただけでは、貸借が合わないので、「元入金」(ダミー科目)に「695,230」と入力します。この金額を入力すると、借方合計貸方合計ともに「6,788,500」となり一致します。

また、貸倒引当金、建物減価償却累計額、備品減価償却累計額はいずれも資産のマイナスを表す科目なので、金額の先頭に「-」(半角) を付けます。

STEP3 仕訳の入力

いよいよ仕訳の入力。ここからが本題ですが、すべては合格のため。何とかがんばっていきましょう!

まず、開始残高の入力だけでは、問題の [資料Ⅰ]決算整理前残高試算表が完成しません。そこで、損益計算書項目を追加するため、一本仕訳を入力します。

仕訳の入力は次のように行います。

「手動で仕訳」➡「仕訳帳入力」と進み、図の下の赤で囲まれた部分をクリックします。

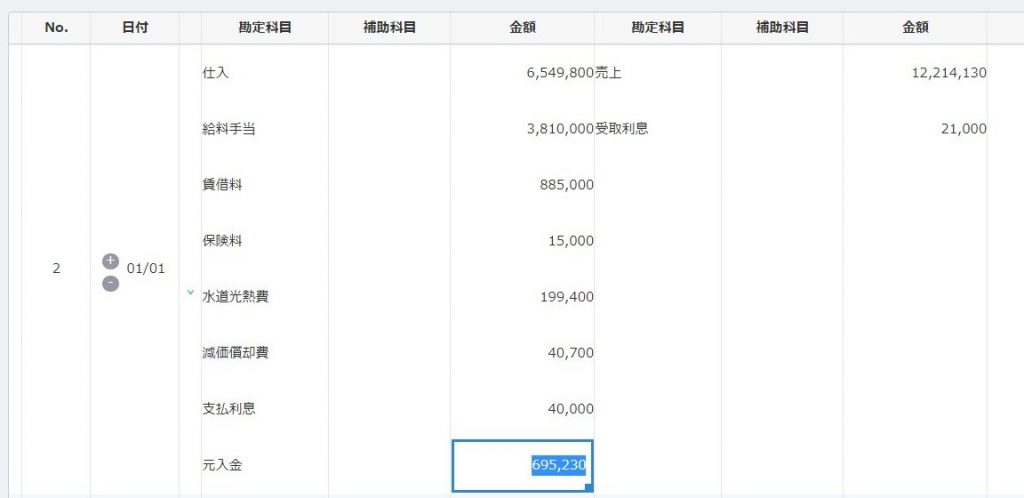

仕訳の日付は仮に「1/1」とします。行を増やす「+」ボタンをクリックして8行にし

借方 「仕入 6,549,800」

借方 「給料手当 3,810,000」

借方 「賃借料 885,000」

借方 「保険料 15,000」

借方 「水道光熱費 199,400」

借方 「減価償却費 40,700」

借方 「支払利息 40,000」

借方 「元入金 695,230」

貸方 「売上 12,214,130」

貸方 「受取利息 21,000」

と入力します。

(借方) 給料手当 3,810,000

(借方) 賃借料 885,000

(借方) 保険料 15,000

(借方) 水道光熱費 199,400

(借方) 減価償却費 40,700

(借方) 支払利息 40,000

(借方) 元入金 695,230

(貸方) 売上 12,214,130

(貸方) 受取利息 21,000

ここまでで問題の [資料Ⅰ]決算整理前残高試算表のデータが入力し終わりました。

次にいよいよ問題の[資料Ⅱ]決算にあたっての修正事項、[資料Ⅲ]決算整理事項 の仕訳を入力していきます。仕訳の日付はすべて12月31日「12/31」とします。

[資料Ⅱ]決算にあたっての修正事項

売上の取消し

(貸方) 売掛金 600,000

保守費の訂正

(貸方) 備品 3,600

費用の繰延べ

(貸方) 保守費 3,300

備品の減価償却

(貸方) 備品減価償却累計額 2,000

受取利息の訂正

(貸方) 受取利息 4,000

未処理事項

(貸方) 電子記録債務 140,000

[資料Ⅲ]決算整理事項

売上原価の計算

(貸方) 繰越商品 1,601,000

(借方) 繰越商品 2,150,000

(貸方) 仕入 2,150,000

棚卸減耗損の計上

(貸方) 繰越商品 40,000

未処理だった再振替仕訳

(貸方) 給料手当 23,000

(貸方) 水道光熱費 90,000

費用の見越し

(借方) 水道光熱費 105,000

(貸方) 未払費用 140,000

長期前払費用の振替え

(借方) 前払費用 6,000

(貸方) 長期前払費用 6,500

減価償却費の計上

(貸方) 建物減価償却累計額 2,800

(貸方) 備品減価償却累計額 2,250

借入金の振替え

(貸方) 長期借入金 600,000

前払費用の振替え

(貸方) 前払費用 2,200

貸付金の振替え

(貸方) 長期貸付金 50,000

貸倒引当金の設定

(貸方) 貸倒引当金 11,180

退職給付引当金の設定

(貸方) 退職給付引当金 60,000

未払法人税等、繰越利益剰余金

(貸方) 未払法人税等 148,800

(借方) 未払法人税等 7,000

(貸方) 仮払法人税等 7,000

仕訳の修正削除

仕訳を入力していると勘定科目や金額を誤ってしまう場合もあると思います。その場合は、

「会計帳簿」➡「仕訳帳」

と進み、該当する仕訳の「編集」ボタンを押すと修正や削除ができるようになります。

仕訳を入力する場合は「手動で仕訳」➡「仕訳帳入力」、

仕訳を修正、削除する場合は「会計帳簿」➡「仕訳帳」

となります。ここは覚えておくと便利です。

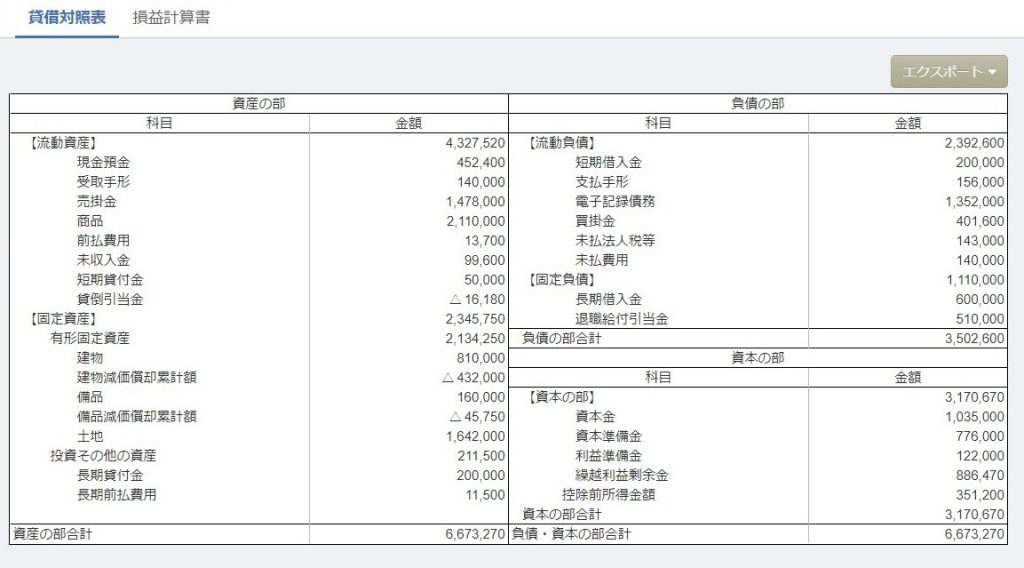

完成した貸借対照表を見てみる

仕訳の入力が全て終わったら損益計算書と貸借対照表を見てみましょう。

貸借対照表を見る場合は「決算・申告」➡「決算書」と進み、「貸借対照表」タブをクリックします。

この貸借対照表を過去問題集の解答と見比べてみると自分の入力が正しかったかどうか確認することができます。

まとめ

…というわけで、MFクラウド会計・確定申告を使って、第145回日商簿記2級第3問の仕訳を入力してみました。

慣れるまでは

- 「会計帳簿」➡「仕訳帳」から仕訳を削除。

- 「手動で仕訳」➡「仕訳帳入力」から仕訳入力。

- 「会計帳簿」➡「仕訳帳」から仕訳を削除。

- …

と、仕訳の入力・削除を繰り返しやってみましょう。ソフトの操作がだいぶ上手になってくると思います。

全ては合格のため、まだまだ間に合います。

がんばって入力していきましょう!

合格するための過去問題集 日商簿記2級 ’18年2月検定対策

まだ日商簿記の過去問題集をお持ちでない方はこちらをおすすめします。

合格するための過去問題集 日商簿記3級 ’18年2月検定対策

MFクラウド会計・確定申告

簿記を学んだ方なら、仕訳を入力していくタイプのクラウド会計ソフト「MFクラウド会計・確定申告」がおすすめです。

今なら確定申告を”簡単”にする「MFクラウド確定申告 公式ガイド」2018年版のプレゼントキャンペーン実施中です。

▼キャンペーンの詳細はこちら

2018年版「MFクラウド確定申告 公式ガイド」プレゼントキャンペーン

▼MFクラウドの詳細はこちら

MFクラウド会計