前回は仕訳の方法を見てきました。

仕訳は取引があるたびに行うメモ書きです。

まず復習をしておくことにします。

次の取引1、取引2の仕訳をしてみましょう。

取引1 商品1,000円分を仕入れ、代金は現金で支払った。

商品を仕入れた

➡ 仕入という費用の発生

➡ 費用のホームポジションは借方(左側)

(貸方)

代金は現金で支払った

➡ 現金という資産の減少

➡ 資産のホームポジションは借方(左側)

➡ 資産の減少なので貸方(右側)に記入する

(貸方) 現 金 1,000 -B

上記AとBを合わせると解答の仕訳になります。

(貸方) 現 金 1,000

取引2 取引1で仕入れた商品を2,000円で売り上げ、代金は現金で受け取った。

商品を売り上げた

➡ 売上という収益の発生

➡ 収益のホームポジションは貸方(右側)

(貸方) 売 上 2,000 ーC

代金は現金で受け取った

➡ 現金という資産の増加

➡ 資産のホームポジションは借方(左側)

(貸方)

CとDを合わせると解答の仕訳となります。

(貸方) 売 上 2,000

経営者が知りたいこと

仕訳はあくまでも取引のメモ書きです。

商店や会社の経営者が知りたい情報は仕訳帳に何が書かれているか(こまごまとしたひとつひとつの取引)ではなく、たとえば、今現在、現金の残高がいくらあるのかとか、売上はこの一日でいくら上がったかという合計金額です。

ここで、もし仮に単に取引のつど仕訳をしただけで終わりにしたとすると、仕訳帳というノートに

(貸方) 現 金 ×××

(借方) 現 金 ×××

(貸方) 売 上 ×××

(借方) 仕 入 ×××

(貸方) 現 金 ×××

(借方) 現 金 ×××

(貸方) 売 上 ×××

こんな感じでダラダラと記入されていることになります。

ところが、これでは「今日の営業終了時点で現金の残高がいくらあるのか」、「今日一日の売上合計はいくらだったのか」という経営者の最も知りたい情報がすぐにはわかりません。

そこで、取引があったら仕訳(メモ書き)をするだけではなく、同時に勘定記入を行っていくことになります。

勘定記入とは

現金や売上といった科目のことを勘定科目といいます。

勘定記入とは、仕訳を行ったらその都度、勘定科目ごとに勘定口座に転記をしていくことをいいます。

ここでは次の図のような簡易的な勘定口座に記入をしていきます。Tの字の形をしていることからTフォームともいいます。

説明だけだとわかりにくいので、2つの仕訳の勘定記入を実際にやってみましょう。

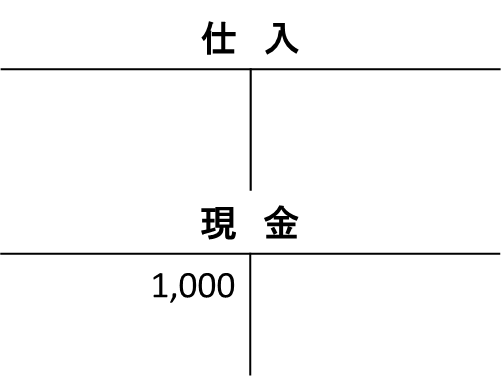

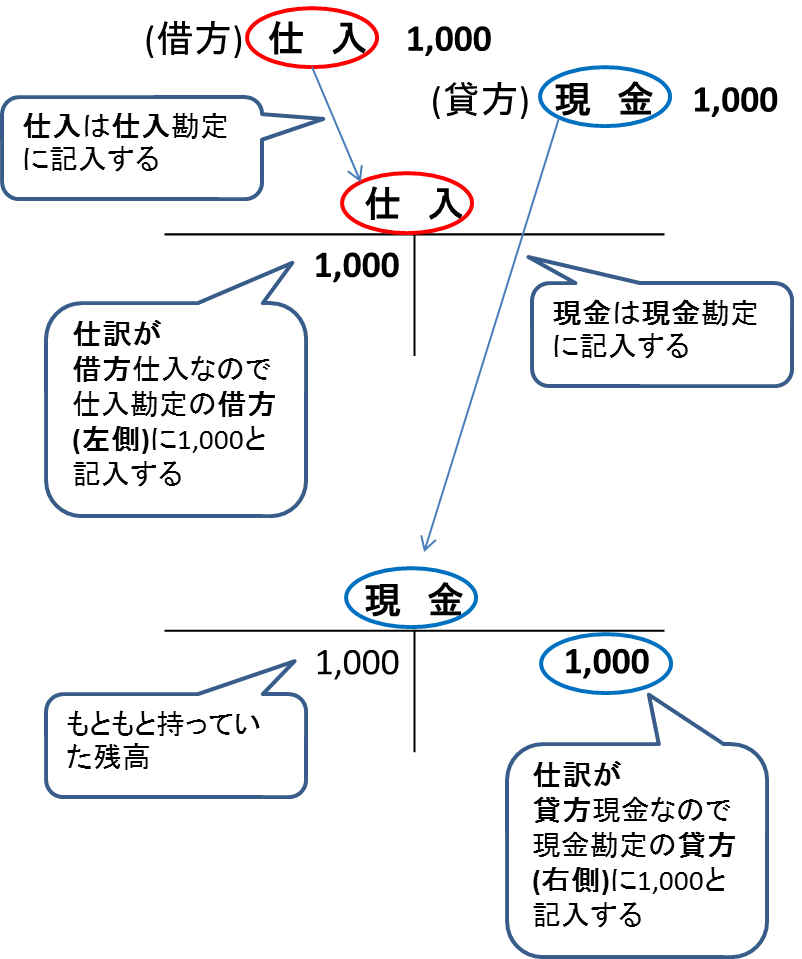

仕入取引の仕訳を勘定記入する

まず、一つめの仕訳

(貸方) 現 金 1,000

となっています。

勘定記入は勘定科目ごとに行うので、

借方の仕入は仕入勘定に

貸方の現金は現金勘定に

それぞれ転記することになります。

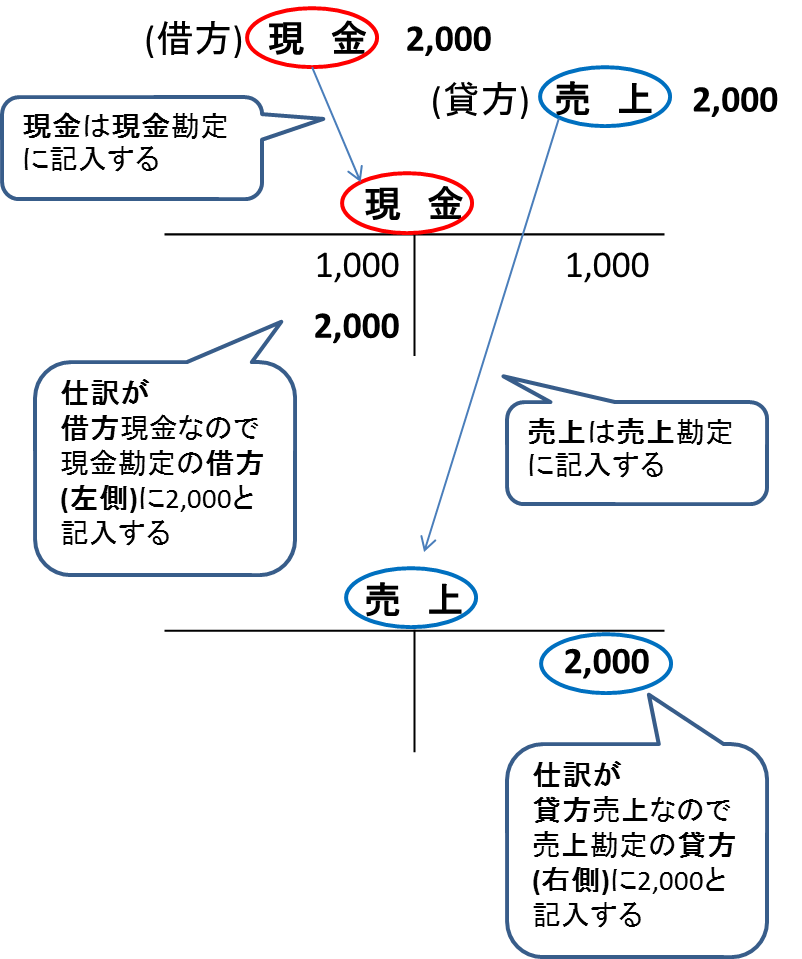

売上取引の仕訳を勘定記入する

もう一つの仕訳も同様に勘定記入してみましょう。

(貸方) 売 上 2,000

勘定記入は勘定科目ごとに行うので、

借方の現金は現金勘定に

貸方の売上は売上勘定に

それぞれ転記することになります。

まとめ

仕訳を行ったらその都度すぐに勘定口座に転記を行う。勘定口座への転記は一つ一つの勘定科目ごとに行う。

😯 合計試算表へ進む