簿記の基本は仕訳です。

日商簿記などで問題を解く際には

- 問題文から取引を読み取り、使用する勘定科目を選ぶ

- 選んだ勘定科目が「資産・負債・純資産・収益・費用」のどれに当たるかを思い出す

- 勘定科目を借方・貸方のいずれか正しい方に記入する

- 正しい金額を記入する

という感じで仕訳をしながら解答していきます。

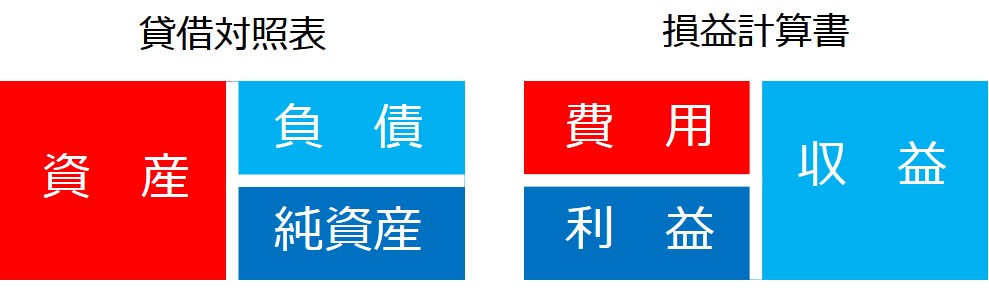

この手順のうち3 勘定科目を借方(左側)・貸方(右側)のどちらに記入するかでは、「資産・負債・純資産・収益・費用」のホームポジションがポイントとなります。

ホームポジションは次の通りです。

- 資産は左側です。

- 負債は資産の反対側の右側です。

- 純資産は負債と同じ右側です。

- 収益は右側です。

- 費用は収益と反対側の左側です。

図にすると

のようになります。

あとは

- 資産が増えたら(ホームポジションと同じ)借方、減ったら(ホームポジションと反対側の)貸方

という感じで記入していくことになります。

このページでは、簿記検定対策書籍売上オールタイムナンバー1のスッキリわかる 日商簿記3級がよりわかりやすくなるよう基本の仕訳をまとめました。

基本の仕訳については

- 問題文➡解答プロセス➡解答(仕訳)

の順で仕訳の解き方を掲載します。

何度も繰り返し読んで仕訳を暗記した後にスッキリわかる 日商簿記3級に戻ってテキストを読み込んでいくと非常に効果的です。

まだお持ちでない方は、スッキリわかる 日商簿記3級を準備してぜひ読んでみてください。

▼1冊でも10%OFFから15%OFFの割引価格で購入できるTAC出版はこちら。

スッキリわかるシリーズ スッキリわかる 日商簿記3級 第12版

スッキリわかる 日商簿記3級 [テキスト&問題集] がよりわかりやすくなる基本の仕訳まとめ

スッキリわかる 日商簿記3級 [テキスト&問題集] がよりわかりやすくなる基本の仕訳をまとめてみました。

基本の仕訳は

- 問題文

- 解答プロセス

- 解答(仕訳)

の順で掲載していくので、繰り返し読み込んで仕訳(勘定科目の正しい位置)を覚えられるようチャレンジしてみてください。

また、疑問が生じたり気になった箇所については、すぐにスッキリわかる 日商簿記3級に戻って確認してみてください。

CASE3.G商店は、K商店から商品〇〇円を仕入れ、代金は現金で支払った。(分記法)

商品を買ってきたときの仕訳(分記法)です。

解答プロセス

商品➡資産

商品を仕入れた➡資産の増加=借方

(貸方)

現金➡資産

現金で支払った➡資産の減少=貸方

(貸方) 現 金 〇〇

以上をまとめると解答の仕訳となります。

解答

(貸方) 現 金 〇〇

CASE4.G商店は、先日〇〇円で仕入れてきた商品をS商店に〇〇〇円で売り上げ、現金〇〇〇円を受け取った。(分記法)

商品を売ったときの仕訳(分記法)です。

解答プロセス

現金➡資産

現金を受け取った➡資産の増加=借方

(貸方)

商品➡資産

商品を売り上げた➡資産の減少=貸方

商品売買益➡収益

商品を売り上げた➡収益の発生=貸方

(貸方) 商 品 〇〇

(貸方) 商品売買益 〇

以上をまとめると解答の仕訳となります。

解答

(貸方) 商 品 〇〇

(貸方) 商品売買益 〇

CASE5.G商店は、仕入先K商店から商品〇〇円を仕入れ、代金は現金で支払った。(三分法)

商品を仕入れたときの仕訳(三分法)です。

解答プロセス

仕入➡費用

商品を仕入れた➡費用の発生=借方

(貸方)

現金➡資産

現金で支払った➡資産の減少=貸方

(貸方) 現 金 〇〇

以上をまとめると解答の仕訳となります。

解答

(貸方) 現 金 〇〇

CASE6.G商店は、〇〇円で仕入れた商品を得意先S商店に〇〇〇円で売り上げ、代金は現金で受け取った。(三分法)

商品を売り上げたときの仕訳(三分法)です。

解答プロセス

現金➡資産

現金を受け取った➡資産の増加=借方

(貸方)

売上➡収益

商品を売り上げた➡収益の発生=貸方

(貸方) 売 上 〇〇〇

以上をまとめると解答の仕訳となります。

解答

(貸方) 売 上 〇〇〇

CASE7.G商店は、仕入先K商店から商品〇〇円を仕入れ、代金は掛けとした。(三分法)

掛けで仕入れたときの仕訳(三分法)です。

解答プロセス

仕入➡費用

商品を仕入れた➡費用の発生=借方

(貸方)

掛けで仕入れた➡代金は掛け(後払い)とした。

買掛金➡負債

代金は掛けとした➡負債の増加=貸方

(貸方) 買掛金 〇〇

以上をまとめると解答の仕訳となります。

解答

(貸方) 買掛金 〇〇

買掛金を支払ったときは「あとで代金を支払う義務(=負債)」がなくなるので、買掛金(負債)を減らします。

仮に、G商店がこの買掛金を現金で支払った

とすると、次のような仕訳になります。

買掛金➡負債

代金を支払った➡負債(買掛金)の減少=借方

現金➡資産

代金を支払った➡資産(現金)の減少=貸方

(貸方) 現 金 〇〇

CASE8.G商店は、商品〇〇〇円を得意先S商店に売り上げ、代金は掛けとした。(三分法)

掛けで売り上げたときの仕訳(三分法)です。

解答プロセス

代金は掛けとした➡あとで受け取る売掛金

売掛金➡資産

代金は掛けとした➡資産の増加=借方

(貸方)

売上➡収益

商品を売り上げた➡収益の発生=貸方

(貸方) 売 上 〇〇〇

以上をまとめると解答の仕訳となります。

解答

(貸方) 売 上 〇〇〇

売掛金を回収したときは「あとで代金を受け取る権利(=資産)」がなくなるので、売掛金(資産)を減らします。

仮に、G商店がこの売掛金を現金で回収した

とすると、次のような仕訳になります。

現金➡資産

現金で回収した➡資産(現金)の増加=借方

売掛金➡資産

売掛金を回収した➡資産(売掛金)の減少=貸方

(貸方) 売掛金 〇〇〇

CASE9.G商店は、K商店から掛けで仕入れた商品〇〇円のうち〇円を品違いのため返品した。

商品の返品があったときの仕訳です。

解答プロセス

返品分の仕入を取消します。

仕入➡費用

商品を返品した➡費用の減少=貸方

(貸方) 仕 入 〇

買掛金➡負債

商品を返品した➡負債の減少=借方

(貸方)

以上をまとめると解答の仕訳となります。

解答

(貸方) 仕 入 〇

K商店がG商店に売り上げていた商品〇〇円のうち、〇円が品違いのため返品されてきた。

商品が返品されてきたときの仕訳です。

解答プロセス

返品分の売上を取り消します。

売上➡収益

商品が返品された➡売上の減少=借方

(貸方)

売掛金➡資産

商品が返品された➡資産の減少=貸方

(貸方) 売掛金 〇

以上をまとめると解答の仕訳となります。

解答

(貸方) 売掛金 〇

CASE10.K商店から掛けで仕入れた商品〇〇円に少し傷がついていたため〇円の値引きをしてもらった。

仕入れた商品に値引きがあったときの仕訳です。

解答プロセス

値引き分の仕入を取消します。

仕入➡費用

商品が値引きされた➡費用の減少=貸方

(貸方) 仕 入 〇

買掛金➡負債

商品が値引きされた➡負債の減少=借方

(貸方)

以上をまとめると解答の仕訳となります。

解答

(貸方) 仕 入 〇

K商店がG商店に売り上げていた商品に少し傷がついていたため、〇円の値引きをした。

売り上げた商品の値引きをしたときの仕訳です。

解答プロセス

値引き分の売上を取り消します。

売上➡収益

商品の値引きをした➡売上の減少=借方

(貸方)

売掛金➡資産

商品の値引きをした➡資産の減少=貸方

(貸方) 売掛金 〇

以上をまとめると解答の仕訳となります。

解答

(貸方) 売掛金 〇

CASE11.K商店から商品〇〇円を仕入れ、代金は掛けとした。なお、引取運賃(当店負担)〇円を現金で支払った。

仕入諸掛り(当店負担)の仕訳です。

解答プロセス

仕入➡費用

商品を仕入れた➡費用の発生=借方

(貸方)

掛けで仕入れた➡代金は掛け(後払い)とした。

買掛金➡負債

代金は掛けとした➡負債の増加=貸方

(貸方) 買掛金 〇〇

当店負担の引取運賃(仕入諸掛り)は商品の仕入れにかかった費用なので、仕入(商品の仕入原価)に含めます。

引取運賃➡仕入に含める

仕入➡費用

引取運賃を支払った➡費用の発生=借方

(貸方)

支払った現金(資産)を減らします。

現金➡資産

現金で支払った➡資産の減少=貸方

(貸方) 現 金 〇

以上をまとめると解答の仕訳となります。

解答

(貸方) 買掛金 〇〇

(貸方) 現 金 〇

CASE12.S商店へ商品〇〇〇円を売り上げ、代金は掛けとした。なお、発送運賃(当店負担)〇円を現金で支払った。

売上諸掛り(当店負担)の仕訳です。

解答プロセス

代金は掛けとした➡あとで受け取る売掛金

売掛金➡資産

代金は掛けとした➡資産の増加=借方

(貸方)

売上➡収益

商品を売り上げた➡収益の発生=貸方

(貸方) 売 上 〇〇〇

当店負担の発送運賃(売上諸掛り)は、発送費(費用)として処理します。

発送運賃➡発送費とする

発送費➡費用

発送運賃を支払った➡費用の発生=借方

(貸方)

支払った現金(資産)を減らします。

現金➡資産

現金で支払った➡資産の減少=貸方

(貸方) 現 金 〇

以上をまとめると解答の仕訳となります。

解答

(貸方) 売 上 〇〇〇

(借方) 発送費 〇

(貸方) 現 金 〇

CASE13.G商店は、S商店に商品〇〇〇円を売り上げ、代金は同店振出の小切手で受け取った。

他人振出小切手を受け取ったときの仕訳です。

解答プロセス

他人が振り出した小切手は、現金(資産)で処理します。

他人振出小切手➡現金➡資産

同店振出の小切手(=他人振出小切手)で受け取った➡資産の増加=借方

(貸方)

売上➡収益

商品を売り上げた➡収益の発生=貸方

(貸方) 売 上 〇〇〇

以上をまとめると解答の仕訳となります。

解答

(貸方) 売 上 〇〇〇

G商店が、仕入先から商品〇〇円を仕入れ、S商店から受け取った小切手で代金を支払った。

他人が振り出した小切手で支払ったときの仕訳です。

解答プロセス

仕入➡費用

商品を仕入れた➡費用の発生=借方

(貸方)

他人が振り出した小切手は、現金(資産)で処理します。

他人振出小切手➡現金➡資産

代金を他人振出小切手で支払った➡資産の減少=貸方

(貸方) 現 金 〇〇

以上をまとめると解答の仕訳となります。

解答

(貸方) 現 金 〇〇

CASE14.5月20日 現金の帳簿残高は1,020円であるが実際有高を調べたところ1,000円であった。

現金の帳簿残高と実際有高が異なるときの仕訳です。

解答プロセス

現金の帳簿残高と実際有高が異なる場合、帳簿残高が実際有高に一致するように修正します。

現金の帳簿残高 1,020円、実際有高が 1,000円➡帳簿の現金 20円を減らし、現金の実際有高に一致させます。

現金➡資産

現金を減らす➡資産の減少=貸方

(貸方) 現 金 20

借方(相手科目)は、現金過不足で処理します。

(貸方)

以上をまとめると解答の仕訳となります。

解答

(貸方) 現 金 20

CASE15.5月29日 5月20日に生じていた現金の不足額20円の原因を調べたところ、10円は通信費の計上漏れであることがわかった。

現金過不足の原因が判明したときの仕訳です。

解答プロセス

本来計上すべき通信費が計上されていないので、通信費(費用)を計上します。

通信費➡費用

本来計上すべき通信費を計上する➡費用の発生=借方

(貸方)

貸方(相手科目)は、現金過不足で処理します。

(貸方) 現金過不足 10

以上をまとめると解答の仕訳となります。

解答

(貸方) 現金過不足 10

CASE14の2.現金の帳簿残高は1,000円であるが実際有高を調べたところ1,020円であった。

現金の帳簿残高と実際有高が異なるときの仕訳です。

解答プロセス

現金の帳簿残高と実際有高が異なる場合、帳簿残高が実際有高に一致するように修正します。

現金の帳簿残高 1,000円、実際有高が 1,020円➡帳簿の現金 20円を増やし、現金の実際有高に一致させます。

現金➡資産

現金を増やす➡資産の増加=借方

(貸方)

貸方(相手科目)は、現金過不足で処理します。

(貸方) 現金過不足 20

以上をまとめると解答の仕訳となります。

解答

(貸方) 現金過不足 20

CASE15の2.現金の過大額20円の原因を調べたところ、10円は売掛金の回収の記帳漏れであることがわかった。

現金過不足の原因が判明したときの仕訳です。

解答プロセス

本来計上すべき売掛金の回収処理が記帳されていないので計上します。

売掛金➡資産

売掛金の回収➡資産の減少=貸方

(貸方) 売掛金 10

借方(相手科目)は、現金過不足で処理します。

(貸方)

以上をまとめると解答の仕訳となります。

解答

(貸方) 売掛金 10

CASE16.12月31日 決算日において現金過不足(借方)が10円あるが、原因が不明なので雑損として処理する。

現金過不足の原因が決算日まで判明しなかったときの仕訳です。

解答プロセス

決算日において原因が判明しない現金過不足は、雑損(費用)または雑益(収益)として処理します。

現金過不足(借方)が10円あるので、貸方に記入して減らします。

現金過不足(借方)を減らす➡貸方

(貸方) 現金過不足 10

あいている借方には雑損(費用)を記入します。

雑損➡費用

費用の発生=借方

(貸方)

以上をまとめると解答の仕訳となります。

CASE16の2.12月31日 決算日において現金過不足(貸方)が10円あるが、原因が不明なので雑益として処理する。

現金過不足の原因が決算日まで判明しなかったときの仕訳です。

解答プロセス

決算日において原因が判明しない現金過不足は、雑損(費用)または雑益(収益)として処理します。

現金過不足(貸方)が10円あるので、借方に記入して減らします。

現金過不足(貸方)を減らす➡借方

(貸方)

あいている貸方には雑益(収益)を記入します。

雑益➡収益

収益の発生=貸方

(貸方) 雑 益 10

以上をまとめると解答の仕訳となります。

解答

(貸方) 雑 益 10

CASE17.G商店は、T銀行と当座取引契約を結び、現金〇〇〇円を当座預金口座に預け入れた。

当座預金口座に預け入れたときの仕訳です。

解答プロセス

当座預金➡資産

当座預金口座に預け入れた➡資産の増加=借方

(貸方)

現金➡資産

現金を預け入れた➡手許の現金が減った➡資産の減少=貸方

(貸方) 現 金 〇〇〇

以上をまとめると解答の仕訳となります。

解答

(貸方) 現 金 〇〇〇

CASE18.G商店は、K商店に対する買掛金〇〇〇円を支払うため、小切手を振り出して渡した。

小切手を振り出したときの仕訳です。

解答プロセス

買掛金➡負債

買掛金を支払った➡負債(買掛金)の減少=借方

(貸方)

小切手を振り出した場合、当店の当座預金口座の残高がその分減ったとみなして処理します。

当座預金➡資産

小切手を振り出した➡当座預金口座の減少➡資産の減少=貸方

(貸方) 当座預金 〇〇〇

以上をまとめると解答の仕訳となります。

解答

(貸方) 当座預金 〇〇〇

自己振出小切手(自分が振り出した小切手)を受け取ったときは、小切手を振り出したときと反対に当座預金を増やします。

仮に、G商店が売掛金〇〇〇円の回収にあたって、以前に自分が振り出した小切手を受け取った

という場合、次のような仕訳になります。

自己振出小切手➡当座預金➡資産

自己振出小切手を受け取った➡資産(当座預金)の増加=借方

売掛金➡資産

売掛金を回収した➡資産(売掛金)の減少=貸方

(貸方) 売掛金 〇〇〇

CASE19.G商店は買掛金〇〇〇円を小切手を振り出して支払った。なお、当座預金の残高は〇〇円であったが、G商店はT銀行と借越限度額〇〇〇〇円の当座借越契約を結んでいる。

当座預金の残高を超えて引き出したときの仕訳です。

解答プロセス

買掛金➡負債

買掛金を支払った➡負債(買掛金)の減少=借方

(貸方)

買掛金〇〇〇円の支払いに対して当座預金の残高は〇〇円であったため、当座預金の残高が足りません。この場合、まず当座預金の残高がゼロになるまで当座預金を減らします。

当座預金➡資産

小切手を振り出した➡当座預金口座の減少➡資産の減少=貸方

(貸方) 当座預金 〇〇

そして当座預金の残高を超える金額は当座借越(負債)で処理します。

当座借越➡負債

当座預金の残高を超える金額➡当座借越の増加➡負債の増加=貸方

(貸方) 当座借越 〇

以上をまとめると解答の仕訳となります。

解答

(貸方) 当座預金 〇〇

(貸方) 当座借越 〇

CASE20.G商店はT銀行の当座預金口座に現金〇〇〇円を預け入れた。なお、G商店はT銀行と借越限度額〇〇〇〇円の当座借越契約を結んでおり、当座借越の残高は〇円であった。

当座預金口座へ預け入れたときの仕訳(当座借越がある場合)です。

解答プロセス

当座借越の残高がある場合に、当座預金口座に現金を預け入れたときは、まず当座借越(負債)〇円を返して、残り〇〇円を当座預金(資産)に預け入れたとして処理します。

当座借越➡負債

当座預金口座に預け入れた➡負債の減少=借方

(貸方)

当座預金➡資産

当座預金口座に預け入れた➡資産の増加=借方

(貸方)

現金➡資産

現金を預け入れた➡手許の現金が減った➡資産の減少=貸方

(貸方) 現 金 〇〇〇

以上をまとめると解答の仕訳となります。

解答

(借方) 当座預金 〇〇

(貸方) 現 金 〇〇〇

CASE19の2.G商店は買掛金〇〇〇円を小切手を振り出して支払った。なお、当座預金の残高は〇〇円であったが、G商店はT銀行と借越限度額〇〇〇〇円の当座借越契約を結んでいる。(一勘定制)

当座預金の残高を超えて引き出したときの仕訳(一勘定制)です。

解答プロセス

買掛金➡負債

買掛金を支払った➡負債(買掛金)の減少=借方

(貸方)

買掛金〇〇〇円の支払いに対して当座預金の残高は〇〇円であったため、当座預金の残高が足りません。一勘定制の場合は、当座預金の預け入れや引き出しについて、「当座」という勘定科目のみで処理します。

当座➡資産

小切手を振り出した➡当座の減少➡資産の減少=貸方

(貸方) 当座 〇〇

そして当座預金の残高を超える金額は当座(負債)で処理します。

当座➡負債

当座預金の残高を超える金額➡当座(負債)の増加➡負債の増加=貸方

(貸方) 当座 〇

以上をまとめると解答の仕訳となります。

解答

(貸方) 当座 〇〇〇

CASE20の2.G商店はT銀行の当座預金口座に現金〇〇〇円を預け入れた。なお、G商店はT銀行と借越限度額〇〇〇〇円の当座借越契約を結んでおり、当座借越の残高は〇円であった。(一勘定制)

当座預金口座へ預け入れたときの仕訳(当座借越がある場合、一勘定制)です。

解答プロセス

一勘定制の場合は、当座預金の預け入れや引き出しについて、「当座」という勘定科目のみで処理します。当座借越の残高がある場合に、当座預金口座に現金を預け入れたときは、まず当座(負債)〇円を返して、残り〇〇円を当座(資産)に預け入れたとして処理します。

当座➡負債

当座預金口座に預け入れた➡負債の減少=借方

(貸方)

当座➡資産

当座預金口座に預け入れた➡資産の増加=借方

(貸方)

現金➡資産

現金を預け入れた➡手許の現金が減った➡資産の減少=貸方

(貸方) 現 金 〇〇〇

以上をまとめると解答の仕訳となります。

解答

(貸方) 現 金 〇〇〇

CASE21.6月1日 G商店では定額資金前渡法を採用し、小口現金〇〇〇〇〇円を、小切手を振り出して小口現金係に渡した。

小口現金を前渡ししたときの仕訳です。

解答プロセス

小口現金➡資産

小口現金を前渡しした➡資産(小口現金)の増加=借方

(貸方)

小切手を振り出した場合、当店の当座預金口座の残高がその分減ったとみなして処理します。

当座預金➡資産

小切手を振り出した➡当座預金の減少➡資産の減少=貸方

(貸方) 当座預金 〇〇〇〇〇

以上をまとめると解答の仕訳となります。

解答

(貸方) 当座預金 〇〇〇〇〇

CASE23.6月5日 小口現金係より、文房具代(消耗品費)〇円とお茶菓子代(雑費)〇〇円を小口現金で支払ったという報告を受けた。なお、小口現金係に前渡ししている金額は〇〇〇〇〇円である。

会計係が小口現金係から支払報告を受けたときの仕訳です。

解答プロセス

消耗品費➡「費」が付くから費用

費用の発生=借方

(貸方)

雑費➡「費」が付くから費用

費用の発生=借方

(貸方)

小口現金➡資産

小口現金で支払った➡資産(小口現金)の減少=貸方

(貸方) 小口現金 〇〇〇

以上をまとめると解答の仕訳となります。

解答

(借方) 雑 費 〇〇

(貸方) 小口現金 〇〇〇

CASE24.6月8日 先日の小口現金係の支払報告に基づいて、小口現金〇〇〇円を小切手を振り出して補給した。なお、G商店では定額資金前渡法を採用しており、小口現金として〇〇〇〇〇円を前渡ししている。

会計係が小口現金を補給したときの仕訳です。

解答プロセス

定額資金前渡法では、使った分〇〇〇円だけ小口現金を補給します。

小口現金➡資産

小口現金の補給➡資産の増加=借方

(貸方)

当座預金➡資産

小切手を振り出した➡当座預金の減少➡資産の減少=貸方

(貸方) 当座預金 〇〇〇

以上をまとめると解答の仕訳となります。

解答

(貸方) 当座預金 〇〇〇

CASE24の2.6月5日 小口現金係より、文房具代(消耗品費)〇円とお茶菓子代(雑費)〇〇円を小口現金で支払ったという報告を受けた。会計係はただちに小口現金〇〇〇円を小切手を振り出して補給した。

支払報告と小口現金の補給が同時のときの仕訳です。

解答プロセス

支払報告時の仕訳

(借方) 雑 費 〇〇

(貸方)

補給時の仕訳

(貸方) 当座預金 〇〇〇

上の2つの仕訳を合わせて、「小口現金」を相殺して消すと解答の仕訳となります。

解答

支払報告と補給が同時の場合の仕訳

(借方) 雑 費 〇〇

(貸方) 当座預金 〇〇〇

CASE25.G商店は、K商店から商品〇〇円を仕入れ、代金は約束手形を振り出して渡した。

約束手形を振り出したときの仕訳です。

解答プロセス

仕入➡費用

商品を仕入れた➡費用の発生=借方

(貸方)

約束手形を振り出した➡代金の支払義務(負債)発生

➡支払手形➡負債の増加=貸方

(貸方) 支払手形 〇〇

以上をまとめると解答の仕訳となります。

解答

(貸方) 支払手形 〇〇

約束手形の代金を支払ったときは「あとで代金を支払う義務(=負債)」がなくなるので、支払手形(負債)を減らします。

仮に、G商店がこの約束手形の代金を当座預金口座から支払った

とすると、次のような仕訳になります。

支払手形➡負債

代金を支払った➡負債(支払手形)の減少=借方

当座預金➡資産

代金を支払った➡資産(当座預金)の減少=貸方

(貸方) 当座預金 〇〇

CASE26.G商店は、S商店に商品〇〇〇円を売り上げ、約束手形を受け取った。

約束手形を受け取ったときの仕訳です。

解答プロセス

約束手形を受け取った➡あとでお金を受け取る権利(資産)発生

➡受取手形➡資産の増加=借方

(貸方)

売上➡収益

商品を売り上げた➡収益の発生=貸方

(貸方) 売 上 〇〇〇

以上をまとめると解答の仕訳となります。

解答

(貸方) 売 上 〇〇〇

受取手形を回収したときは「あとで代金を受け取る権利(=資産)」がなくなるので、受取手形(資産)を減らします。

仮に、約束手形の代金が当座預金口座に振り込まれた

とすると、次のような仕訳になります。

当座預金➡資産

当座預金で回収した➡資産(当座預金)の増加=借方

受取手形➡資産

受取手形を回収した➡資産(受取手形)の減少=貸方

(貸方) 受取手形 〇〇〇

まとめ

仕訳の方法をまとめます。

仕訳の方法

- 取引(問題文)から要素(現金や仕入)を抜き出す

- その要素(現金や仕入)が、資産・負債・純資産・収益・費用のどれにあたるかを判断する

- ホームポジション(定位置)が借方(左)、貸方(右)のどちらだったかを考えながら、増えたらホームポジション側、減ったらその反対側になるように勘定科目を記入する

- 金額を記入する

- 仕訳の借方金額と貸方金額が等しくなっているかチェックする