2月25日(日) に実施される日商簿記検定試験まであとわずか。

試験直前期となってきました。

勉強が進んでいる方も、ここで油断すると足元をすくわれる恐れがあります。最後まで気を抜かずがんばっていきましょう。

勉強が進んでいない方は、「もう少し勉強しておけばよかった」という悔いが残らないよう、残された時間を精一杯がんばって勉強しましょう。

ここまで来たら、どれだけ問題を解くかが勝負です。仕訳カードを繰り返し見直すとともに、精算表や財務諸表の総合問題もどんどん解くようにしてください。

といっても、「どんな問題を解けばいいのさ!無責任だ!」と言われてしまいそうなので、ここでは精算表や財務諸表の問題で必ずといっていいほど出題される収益・費用の見越し繰延べ問題について、解き方をまとめておくことにしました。

3級・2級を問わずよく出題される精算表の基本的な解き方については、こちらの記事にリンクを貼っていますので合わせて確認していただければ…と思います。

見越し繰延べは、2級でもよく出題されます。3級受験生の方だけではなく2級受験生の方にとっても参考になる内容だと思うので、ぜひ読んでみてくださいね。

見越し繰延べ問題といっても、費用の場合、収益の場合、見越し、繰延べを組み合わせると全部で4通りもあります。ここでは、特によく出題される費用の繰延べについて取り上げます。

費用の繰延べ問題の基本的な解き方

まずは、費用の繰延べの一番基本的な問題の解き方について確認しておきましょう。

費用の繰延べ【日商簿記3級 精算表問題の解き方解説 5】でも解説していますが、再確認です。

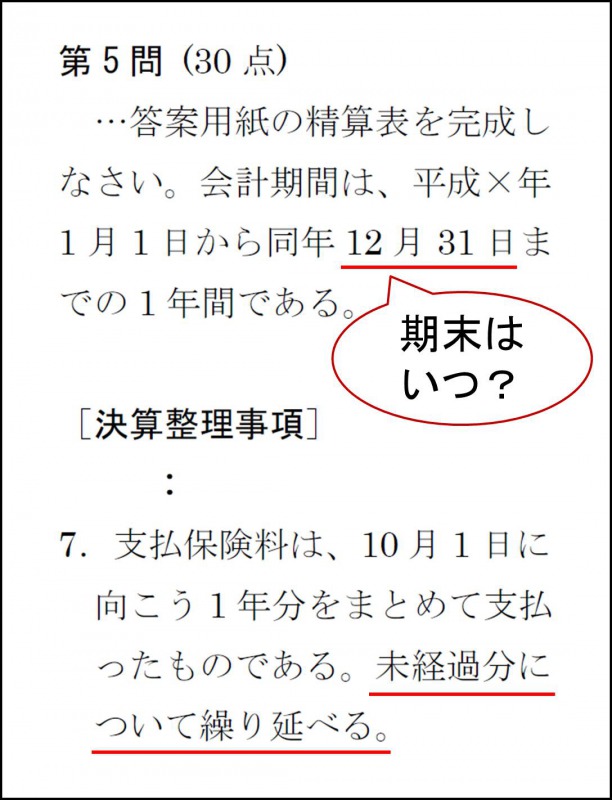

問題文資料

この問題の解き方を一緒に考えてみましょう。

解説

費用の繰延べの問題が出たら

を必ずチェックします。

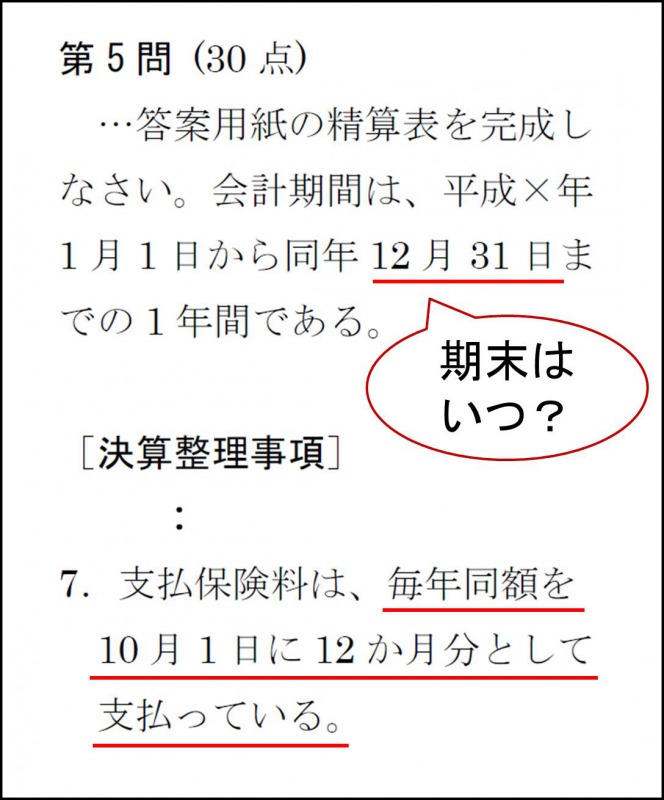

本問では会計期間が1月1日から12月31日までなので期末日は12月31日です。

費用・収益は損益計算書に1年分だけ計上します。

本問にあてはめて考えると1月1日から12月31日までに発生した費用・収益だけを計上しなければなりません。

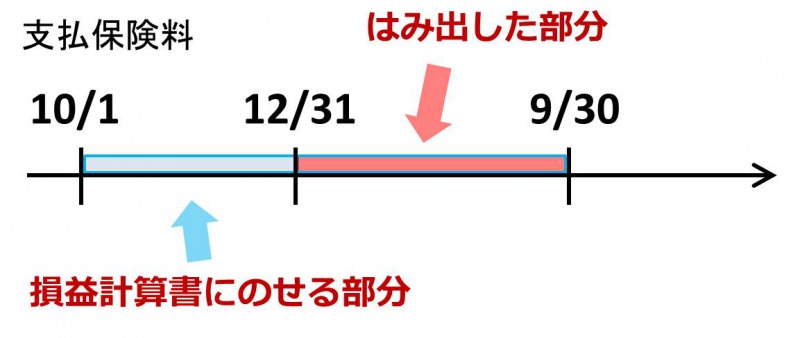

ところが、支払い保険料は「10月1日に向こう1年分をまとめて支払」っているため、支払保険料には次期の分まで含まれてしまっています。

支払保険料1年分のうち、10月1日から12月31日までは当期の分なので損益計算書に残してもいいのですが、来年1月1日から9月30日までの分(はみ出した部分)は来年の費用なので、その分については費用から減らさなくてはなりません。

というわけで

- 10月1日から12月31日分 =3か月分 ⇒そのまま

- 1月1日から9月30日分 =9か月分 ⇒費用から減らし次期分に回す

という結果になるように会計処理を行います。これが費用の繰延べです。

つまり、支払保険料のうち次期の9か月分を費用から減らし次期に回すことができればよいのです。

費用を繰延べる仕訳

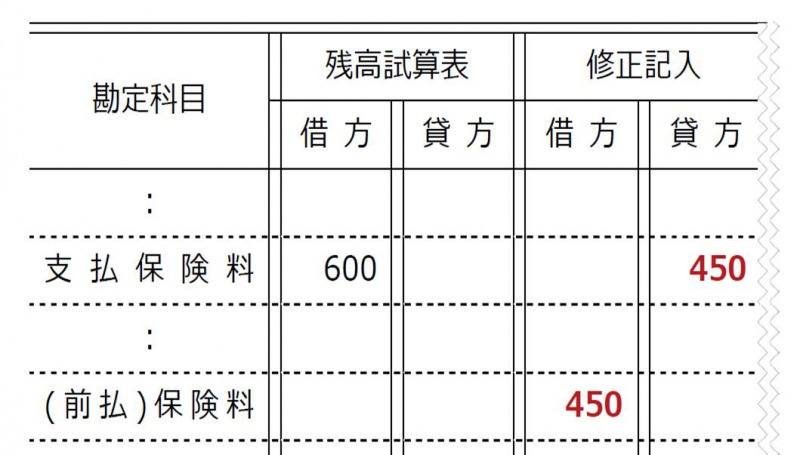

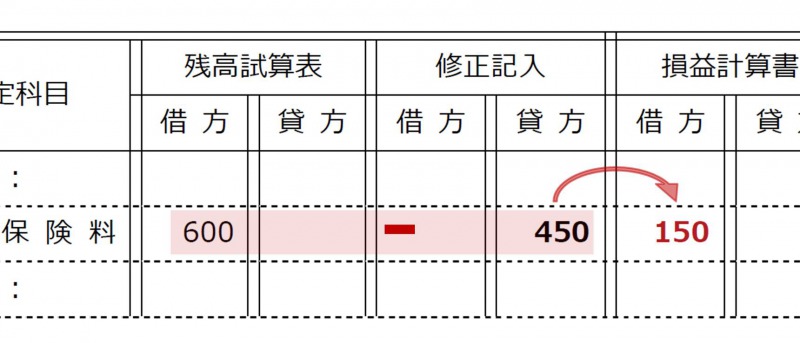

次に答案用紙の残高試算表を確認します。

支払保険料の行を見ると「支払保険料」600となっています。

この¥600は問題文の「10月1日に向こう1年分をまとめて支払」った分にあたります。

仕訳してみましょう。

支払保険料⇒費用

費用を減らす=貸方

(貸方) 支払保険料 9か月分

来年に繰り越す支払保険料については、「前払保険料」という勘定科目を使います。

前払保険料⇒資産

資産の増加=借方

(貸方)

ここで、1年分の保険料は¥600なので、

と1か月分の保険料¥50を求め、さらに

と計算して費用から減らし次期に回す9か月分が¥450と求められます。

というわけで、繰延べの仕訳は上の借方と貸方を合体した

(貸方) 支払保険料 450

となり、この仕訳を修正記入欄に書いていくことになります。

さらに前払保険料については貸借対照表の借方に記入され、

支払保険料の金額は、もともとあった1年分の¥600から9か月分の¥450を引いた¥150(3か月分)が損益計算書の借方に記入されます。

基本まとめ

費用の繰延べの基本的な問題の解き方について見てきました。

費用の繰延べは

費用から減らし、来年に繰り越す処理

です。この処理の意味を覚えておけば本番でも何とかなります。ぜひ覚えておいてください。

毎年同額問題の解き方

費用の繰延べ問題のバリエーションのひとつに「毎年同額」タイプの問題があります。保険料などの費用を、問題文中の会計期間の前から毎年繰り返し支払っていた場合には、費用の繰延べの基本的な問題の場合と少し解き方が変わります。

費用の繰延べ~毎年同額タイプ【日商簿記3級 精算表問題の解き方解説 6】でも解説していますが、もう一度費用の繰延べ(毎年同額タイプ)問題の解き方を確認しておきましょう。

問題文資料

これが費用の繰延べ(毎年同額タイプ)の問題です。

基本的な解き方は通常の費用の繰延べ問題と同じで

を必ずチェックします。

本問では会計期間が1月1日から12月31日までなので期末日は12月31日です。

費用・収益は損益計算書に1年分だけ計上します。

本問にあてはめて考えると1月1日から12月31日までに発生した費用・収益だけを計上しなければなりません。

それでは、この問題の解き方を一緒に考えていきましょう。

解説

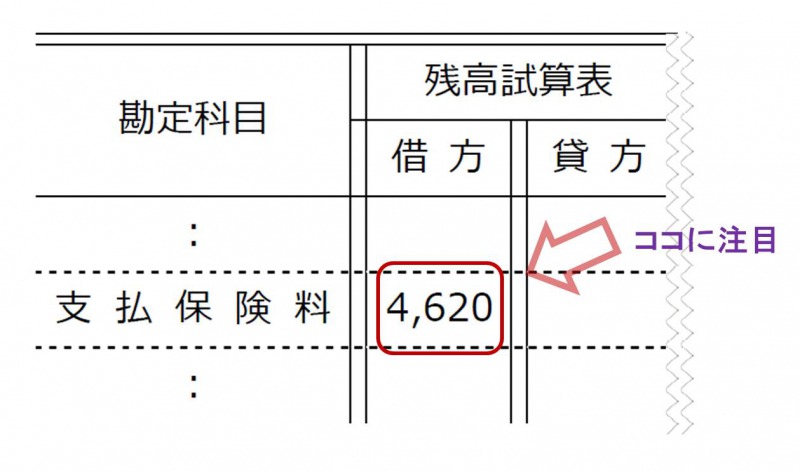

さらに資料を確認していきます。答案用紙の残高試算表を見ると

「支払保険料」4,620となっています。

この¥4,620が「毎年同額を10月1日に12か月分として支払」った分です。

通常の費用の繰延べ問題ではこの残高試算表の金額を12で割りましたが、今回は注意が必要です。

まずは図を書いて状況を整理しておきましょう。

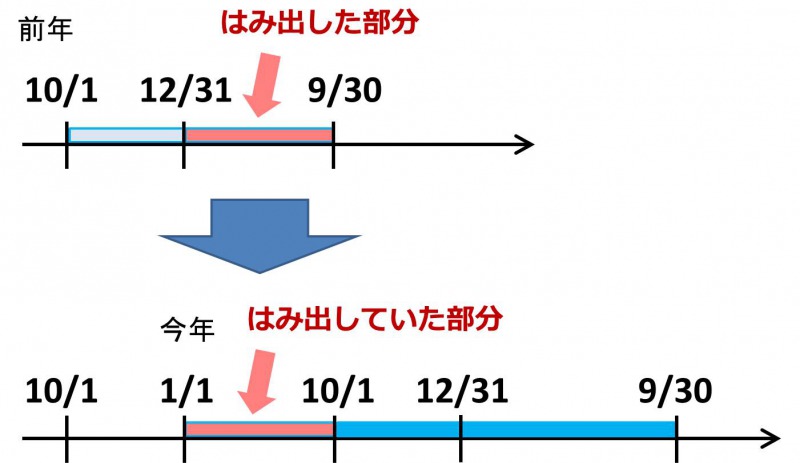

前年のはみ出した部分は、今年の分の費用です。

- 前年に費用の繰延べを行った場合、今年の期首に再振替仕訳を行うため、1月から9月までの9か月分の支払保険料が今年分として計上されています。

- そしてさらに今年も10月1日に12か月分の支払保険料を支払います。

- そうすると前年から繰り延べられてきた9か月分と今年支払った12か月分の合わせて21か月分が残高試算表の支払保険料として計上されていることになります。

このことから残高試算表に計上されている支払保険料は21か月分とわかります。そこで¥4,620を21で割って1か月分の保険料を求めることになります。

と覚えておきましょう。

計算式は

となりメモリー機能を使って

| 12+9M+ |

| 4620÷MR |

| = |

と叩けば、1か月分の保険料

が求められます。

ここまでくれば、あとは通常の繰延べの問題と同じです。

10月1日から12月31日までは当期の分なので損益計算書に残してもいいのですが、来年1月1日から9月30日までの分(はみ出した部分)は来年の費用なので、その分については費用から減らさなくてはなりません。

というわけで

- 10月1日から12月31日分 =3か月分 ⇒そのまま

- 1月1日から9月30日分 =9か月分 ⇒費用から減らし来期分に回す

という結果になるように会計処理を行います。

つまり、支払保険料のうち9か月分を費用から減らし来期分に回すことができればよいのです。

仕訳をしてみましょう。

支払保険料⇒費用

費用を減らす=貸方

(貸方) 支払保険料 9か月分

次期に繰り越す支払保険料については、「前払保険料」という勘定科目を使います。

前払保険料⇒資産

資産の増加=借方

(貸方)

ここで1か月分の保険料は¥220なので、

を計算すると9か月分が¥1,980と求められます。

上の借方と貸方を合わせ金額を入れた

(貸方) 支払保険料 1,980

が繰延べの仕訳になります。

仕訳ができたら答案用紙を埋めていきましょう。

前払保険料については貸借対照表の借方に記入されます。

支払保険料の金額は、もともとあった21か月分¥4,620から9か月分¥1,980を引いた¥2,640(12か月分)を損益計算書の借方に記入します。

毎年同額まとめ

今回は費用の繰延べの毎年同額タイプについて見てきました。

毎年同額タイプはちょっとだけ難しいですが

と覚えて、なんとか答えをひねり出すようにしましょう。

費用の繰延べまとめ

繰り返しになりますが、費用の繰延べはよく出題されます。

早く確実に解けるようになるまでしっかり練習をしておきましょう。