簿記の基本は仕訳です。

仕訳は、帳簿に記入する手順のうち一番最初に行われるもので、日々の取引内容を左の要素と右の要素に分けて記録したメモ書きのことです。

仕訳は次のルールで行います。

ルール1:勘定科目を5要素にわける

たとえば、現金は資産グループ、借入金は負債グループ、仕入は費用グループ、売上は収益グループ、資本金は純資産グループというように、現金や借入金といった勘定科目を5つのグループに分類します。

5つのグループとは、資産、負債、収益、費用、純資産の5つです。

ルール2:資産、負債、収益、費用、純資産それぞれのホームポジション(定位置)を覚える

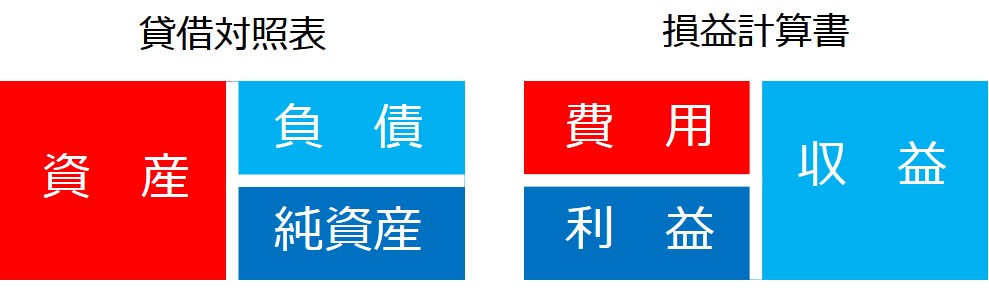

仕訳は、左右2つに分けて書いていくことになります。

どれが左でどれが右かわからなければ仕訳を書くことができません。

そこで左右2つに分けるときの基準になるものとして、資産、負債、収益、費用、純資産のホームポジションを覚えます。

ホームポジションは次の通りとなります。

- 資産は左側です。

- 負債は資産の反対側の右側です。

- 収益は右側です。

- 費用は収益と反対側の左側です。

- 純資産は右側です。

図にすると

のようになります。

ちなみに、簿記では左側のことを借方、右側のことを貸方と呼びます。

ルール3:各勘定科目が5要素のどれに属するかを覚える

たとえば、現金は資産、借入金は負債、仕入は費用、売上は収益、資本金は純資産というように、勘定科目が5要素のどれに属するかを覚えます。

ルール4:取引を分解し、仕訳を完成させる

取引1 商品1,000円分を仕入れ、代金は現金で支払った。

商品を仕入れたことから、仕入という費用が発生しています。

費用のホームポジションは左側(借方)なので借方仕入、

代金は現金で支払っていることから、現金という資産が減ります。ここで、資産が増えたときはホームポジションどおり左側(借方)になるのに対して、ここでは現金が減っているため、ホームポジションとは反対側の右側(貸方)に記入します。

すると、仕訳は、

(貸方) 現 金 1,000

のようになります。

取引2 取引例1で仕入れた商品を2,000円で売り上げ、代金は現金で受け取った。

商品を売り上げたことから、売上という収益が発生しています。

収益のホームポジションは右側(貸方)なので貸方売上、

代金は現金で受け取っていることから、現金という資産が増えます。ここで、資産が増えたときはホームポジションどおり左側(借方)になります。

すると、仕訳は、

(貸方) 売 上 2,000

のようになります。

ルール5:仕訳の借方金額と貸方金額はつねに等しくなる

仕訳の借方金額と貸方金額はつねに等しくなります。

等しくならない場合はどこか間違えているので、誤りを探すようにしましょう。

まとめ

仕訳の方法をまとめます。

仕訳の方法

- 取引(問題文)から要素(現金や仕入)を抜き出す

- その要素(現金や仕入)が、資産、負債、純資産、収益、費用のどれにあたるかを判断する

- ホームポジション(定位置)が借方(左)、貸方(右)のどちらだったかを考えながら、増えたらホームポジション側、減ったらその反対側になるように勘定科目を記入する

- 金額を記入する

- 仕訳の借方金額と貸方金額が等しくなっているかチェックする

😯 勘定記入の方法へ進む