目次

日常の手続きと決算手続き

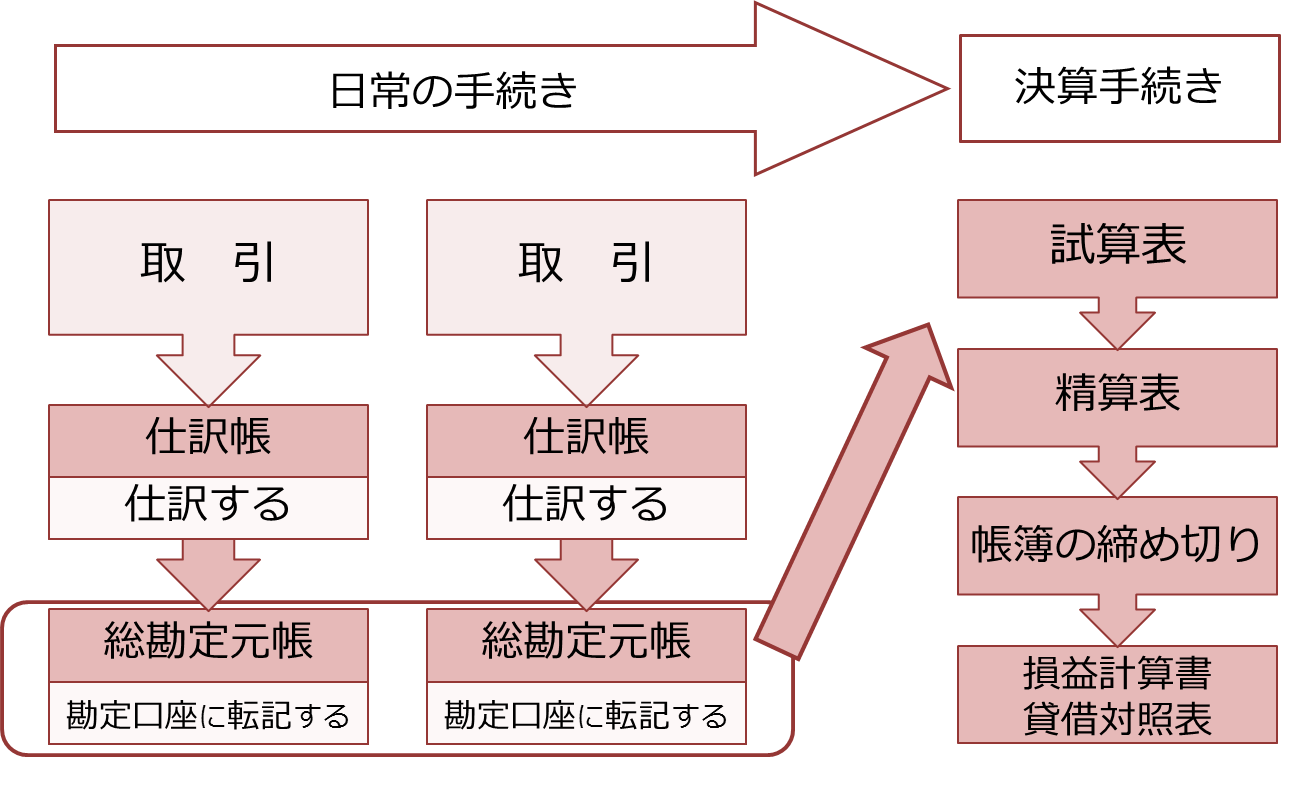

簿記の手続きは、日常の手続きと決算手続きの二つに分かれます。

日常の手続き

日常の手続きは、日々の取引を記帳する手続きで、企業が取引を行うたびにまず①仕訳帳に仕訳を記入し、それを②総勘定元帳の各勘定口座に転記するという流れで行われます。

日常の手続きは、取引の数だけ繰り返し行われるので、その数は膨大なものになります。

決算手続き

簿記では、例えば1月1日から12月31日までの1年間を一つの会計期間とします。

そして、その一会計期間中の経営成績と期末の財政状態を明らかにするために決算手続きが行われます。

経営成績とは、1年間の活動の中で利益が出て業績がよかったのかどうか、財政状態とは、その企業が保有する財産の状態をいいます。

決算手続きでは、まず試算表を作成し、次に精算表を作成し、帳簿(仕訳帳や総勘定元帳)の締め切りを行い、最後に損益計算書と貸借対照表を作成します。

😯 日商簿記仕訳問題の解き方に進む