目次

簿記講師の作成した下書き公開

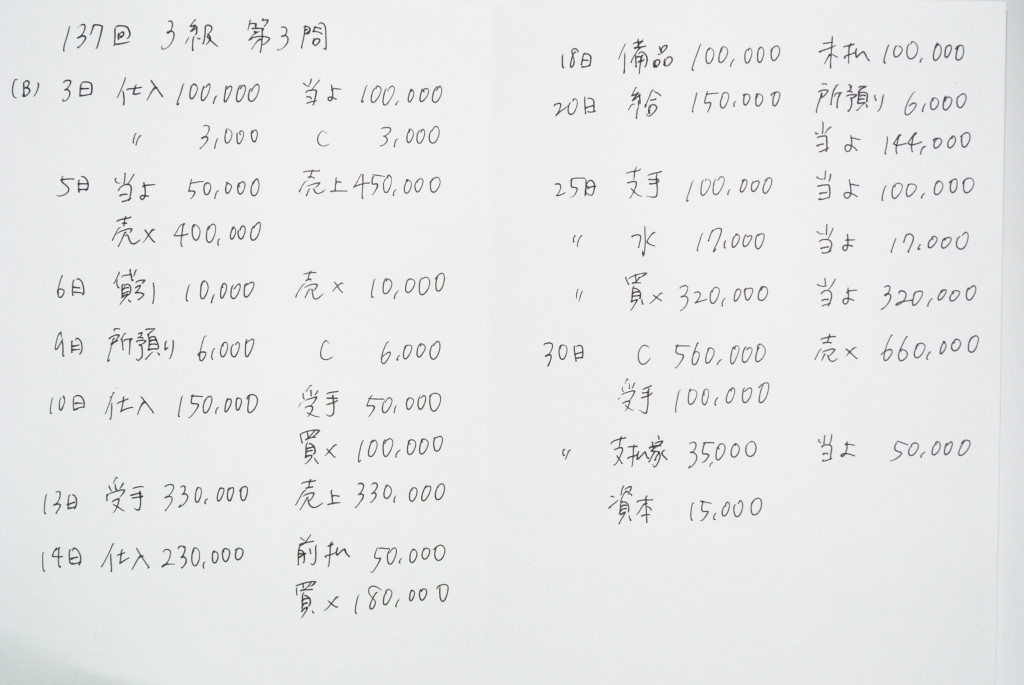

日商3級第137回第3問残高試算表作成問題を解答する際に講師が書いた下書きを公開します。

試算表問題を解くときの参考にしてください。

簡単な解説

時間短縮のため勘定科目を下記のように省略しています。

当座預金 ⇒ 当よ

現金 ⇒ C

売掛金 ⇒ 売×

貸倒引当金 ⇒ 貸引

所得税預り金 ⇒ 所預り

受取手形 ⇒ 受手

買掛金 ⇒ 買×

前払金 ⇒ 前払

未払金 ⇒ 未払

給料 ⇒ 給

支払手形 ⇒ 支手

水道光熱費 ⇒ 水

支払家賃 ⇒ 支払家

資本金 ⇒ 資本

3日の取引については、「商品¥100,000」の金額がすぐに判明するのでそれをまず書き、「付随費用(引取費用)¥3,000」分は仕入に加算するように書いています。このようにわかるところから順に書いていった方がミスをしにくくなります。

6日の貸倒れの処理については、残高試算表を見て貸倒引当金の残高があるか確認してから仕訳を書くようにしましょう。

9日の所得税の源泉徴収額は問題文の残高試算表の所得税預り金としてすでに処理されており、本問は現金で納付するときの場面であることに注意しましょう。

30日の家賃引落しは店主個人の住居にかかわる部分について注意が必要です。

仕訳をこのように書いたら、電卓を使いながら集計を行い答案用紙を埋めていきます。

焦らずひとつひとつ確実に得点するつもりで、慎重に記入していきましょう。

問題をお持ちでない方は、合格するための過去問題集 日商簿記3級 ’15年2月検定対策などをご利用ください。