第137回日商簿記2級第1問5は有価証券の売却、端数利息の処理について仕訳問題が出題されました。

本試験問題の改題を掲載しますので、どのような解答になるか考えてから解説を読んで確認してみてください。

問題

解説

…売買目的で購入していたK株式会社の社債(額面¥100につき取得原価¥98、額面総額¥10,000)を、…売却した。

売買目的で購入していた社債➡売買目的有価証券

取得原価¥9,800

売買目的有価証券➡資産

社債を売却鵜➡資産の減少=貸方

(貸) 売買目的有価証券 9,800

…額面¥100につき¥97で売却した。売却代金は…所定の営業日内に当座預金口座に振り込まれることに なっている。

売却代金あとで受け取る➡未収金

売却代金¥9,700

未収金➡資産

資産の増加=借方

(貸)

いったん借方と貸方を合わせます

(借) 100

(貸) 売買目的有価証券 9,800

(借) 有価証券売却損 100

(貸) 売買目的有価証券 9,800

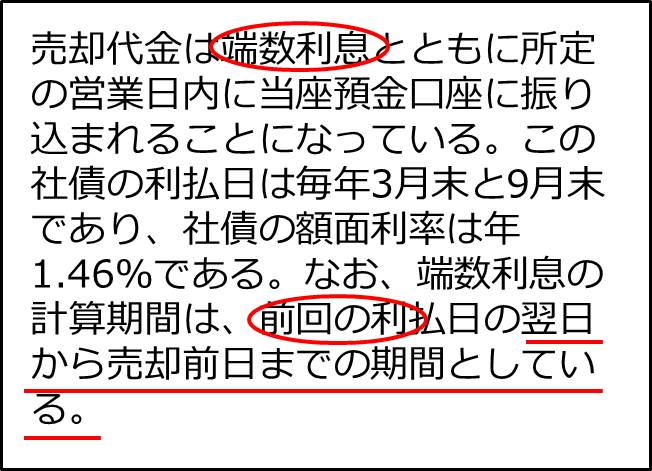

×5年11月12日に売買目的で購入…×6年2月18日に、…売却した。売却代金は端数利息とともに所定の営業日内に当座預金口座に振り込まれる…。この社債の利払日は毎年3月末と9月末であり、社債の額面利率は年1.46%である。なお、端数利息の計算期間は、前回の利払日の翌日から売却前日までの期間としている。(端数利息の計算)

前回の利払日の翌日(10月1日)から売却前日(2月17日)=31+30+31+31+17=140

10,000×1.46%×140÷365=56

有価証券利息➡収益

収益の発生=貸方

有価証券利息の受取りは後日

未収金➡資産

資産の増加=借方

(貸) 有価証券利息 56

解答

(借) 有価証券売却損 100

(貸) 売買目的有価証券 9,800

(貸) 有価証券利息 56

詳しい解説

問題文からキーワードを拾っていくと

「売買目的」「社債」「売却」、「売却代金」「所定の営業日内に」「振り込まれる」といった言葉を見つけることができます。

するとこの時点で

(貸) 売買目的有価証券

まですぐにわかります。

売買目的有価証券を売却する⇒資産(売買目的有価証券)が減るから貸方 売買目的有価証券

代金はあとで受け取るようだ⇒資産(未収金)の増加だから借方 未収金

となります。

また、「端数利息」という言葉が出てきますが、問題文に「振り込まれる」と書いてあることから、利息といっても受け取るほうです。

有価証券から受け取る利息⇒有価証券利息⇒収益=貸方

(貸) 売買目的有価証券

(貸) 有価証券利息

と、こんな感じになります。

そして、売買目的有価証券は取得原価(買った時にかかった金額)なので¥9,800(=¥10,000×¥98÷¥100)、

未収金は売れた金額なので、¥9,700(=¥10,000×¥97÷¥100)。

ということは、¥9,800のモノが¥9,700でしか売れなかったわけなので、有価証券売却損が¥100(=¥9,700-¥9,800)とわかります。

(借) 有価証券売却損 100

(貸) 売買目的有価証券 9,800

(貸) 有価証券利息

最後に端数利息の金額の計算です。

問題文を読むと、「前回の利払日の翌日から売却前日までの期間、10月の31日、11月の30日、12月の31日、1月の31日、2月の17日で合計140日(=31+30+31+31+17)

なので、

¥10,000×1.46%÷365日×140日=¥56

1 00 00 × 0 ・ 0 1 4 6

÷ 3 6 5

× 1 4 0

=

56

となることから

解答は

(借) 有価証券売却損 100

(貸) 売買目的有価証券 9,800

(貸) 有価証券利息 56

となります。

第137回日商簿記2級第1問

| 問 | 出題論点・解説ページへのリンク |

|---|---|

| 1 | 本支店会計 |

| 2 | 試用販売 |

| 3 | 修繕引当金 |

| 4 | 株式の発行、創立費 |

| 5 | 有価証券の売却、端数利息の処理 |