第136回日商簿記2級第1問4は手形の更改について仕訳問題が出題されました。

本試験問題の改題を掲載しますので、どのような解答になるか考えてから解説を読んで確認してみてください。

問題

解説

…手形の更改(満期日を3か月延長)の申し出があり、延長3か月分の利息¥3,000を含めた新たな約束手形を受け取っていた

新約束手形の受け取り➡受取手形

受取手形➡資産

資産の増加=借方

利息¥3,000含める

(貸)

…手形の更改(満期日を3か月延長)の申し出があり

旧手形➡受取手形

受取手形➡資産

資産の減少=貸方

(貸) 受取手形 100,000

延長3か月分の利息¥3,000

受取利息➡収益

収益の発生=貸方

(貸) 受取利息 3,000

決算の1か月前に満期の到来した…なお、あわせて利息に関する決算整理仕訳も行った。

受取利息¥3,000のうち、¥1,000が当期分➡¥2,000繰延べ

受取利息➡収益

収益の減少=借方

(貸)

決算の1か月前に満期の到来した…なお、あわせて利息に関する決算整理仕訳も行った。

受取利息¥2,000繰延べ➡前受利息

前受収益➡負債

負債の増加=貸方

(貸) 前受利息 2,000

解答(借方と貸方を合わせます)

(貸) 受取手形 100,000

(貸) 受取利息 3,000

(借) 受取利息 2,000

(貸) 前受利息 2,000

詳しい解説

問題文からキーワードを拾っていくと

「手形の更改」「延長3か月分の利息¥3,000を含めた新たな約束手形を受け取っていた」の2つをまず注目します。

受取手形➡資産で利息を加算した分が新たな受取手形となるので、

旧受取手形➡資産➡資産の減少=貸方

新受取手形(¥103,000=¥100,000+¥3,000)➡資産➡資産の増加=借方

受取利息➡収益➡収益の発生=貸方

ですから、

(貸) 受取手形 100,000

(貸) 受取利息 3,000

となります。

次に新受取手形の金額が増えた原因の利息についての処理ですが、これは問題文をよく読まないとやられてしまいます。

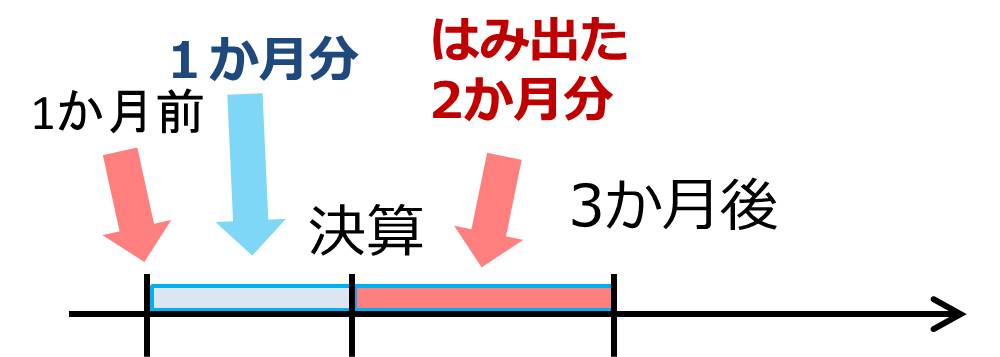

利息は「決算の1か月前」「延長3か月分の利息¥3,000」を受け取ったものです。「利息に関する決算整理仕訳も行った。」とわざわざ書いてあります。

決算までの1か月分の利息(青の部分)は当期の利息なのでそのままでいいのですが、決算からはみ出た赤い部分の2か月分については次期の利息なので、繰り延べなければなりません。

利息は全部で¥3,000なので、1か月分は¥1,000とすぐに求められます。はみ出た2カ月分¥2,000を繰り延べる仕訳を行います。

つまり、

受取利息2カ月分(¥2,000)➡収益➡収益の減少=借方

前受利息➡負債➡負債の増加=貸方

なので、

(貸) 前受利息 2,000

この仕訳を行うことによって、

¥3,000あった受取利息が¥1,000(1カ月分)に修正されます。

以上の仕訳を合わせると

解答は

(貸) 受取手形 100,000

(貸) 受取利息 3,000

(借) 受取利息 2,000

(貸) 前受利息 2,000

となります。

第136回日商簿記2級第1問

| 問 | 出題論点・解説ページへのリンク |

|---|---|

| 1 | 固定資産の買換 |

| 2 | 法人税等の処理 |

| 3 | 研究開発費 |

| 4 | 手形の更改 |

| 5 | 株式の発行 |