精算表問題で必ず出題される決算整理仕訳。

今回はそんな決算整理仕訳の中から費用の繰延べを取り上げて解説します。

日商簿記3級では費用の繰延べが毎回必ずといっていいほど出題されています。解き方をしっかりマスターしておきましょう。

費用の繰延べ

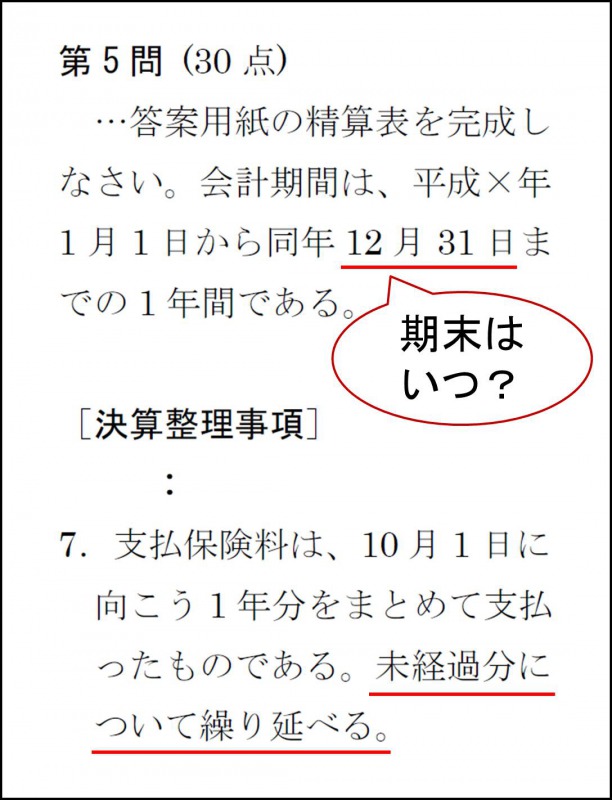

次のような問題文資料があるとします。

問題文資料

この問題の解き方を一緒に考えてみましょう。

解説

費用の繰延べの問題が出たら

を必ずチェックします。

本問では会計期間が1月1日から12月31日までなので期末日は12月31日です。

費用・収益は損益計算書に1年分だけ計上します。

本問にあてはめて考えると1月1日から12月31日までに発生した費用・収益だけを計上しなければなりません。

ところが、支払い保険料は「10月1日に向こう1年分をまとめて支払」っているため、支払保険料には次期の分まで含まれてしまっています。

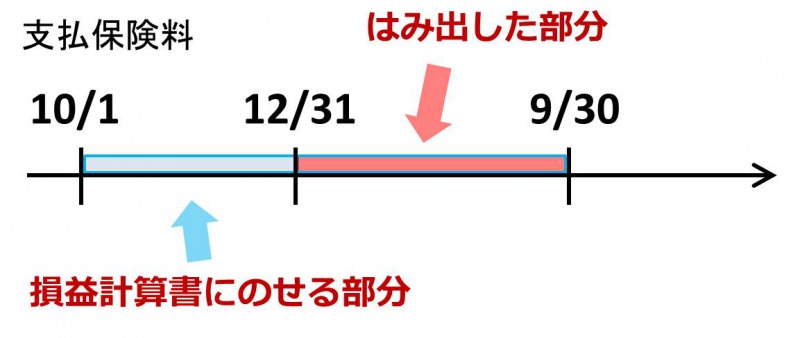

支払保険料1年分のうち、10月1日から12月31日までは当期の分なので損益計算書に残してもいいのですが、来年1月1日から9月30日までの分(はみ出した部分)は来年の費用なので、その分については費用から減らさなくてはなりません。

というわけで

- 10月1日から12月31日分 =3か月分 ⇒そのまま

- 1月1日から9月30日分 =9か月分 ⇒費用から減らし次期分に回す

という結果になるように会計処理を行います。これが費用の繰延べです。

つまり、支払保険料のうち次期の9か月分を費用から減らし次期に回すことができればよいのです。

費用を繰延べる仕訳

次に答案用紙の残高試算表を確認します。

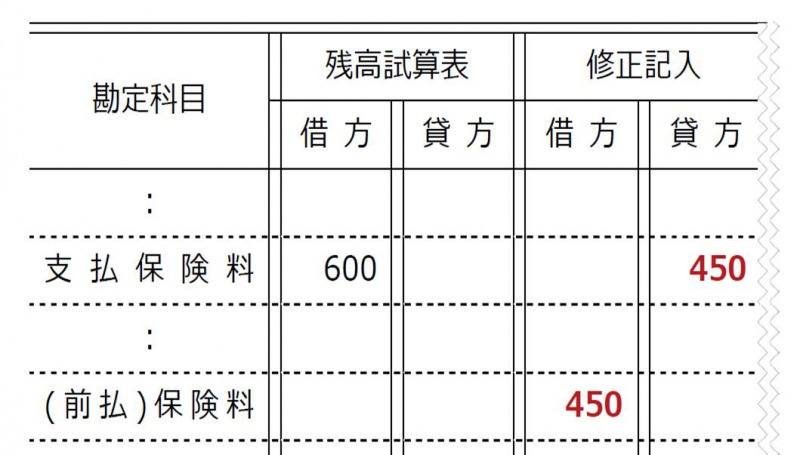

支払保険料の行を見ると「支払保険料」600となっています。

この¥600は問題文の「10月1日に向こう1年分をまとめて支払」った分にあたります。

仕訳してみましょう。

支払保険料⇒費用

費用を減らす=貸方

(貸方) 支払保険料 9か月分

来年に繰り越す支払保険料については、「前払保険料」という勘定科目を使います。

前払保険料⇒資産

資産の増加=借方

(貸方)

ここで、1年分の保険料は¥600なので、

と1か月分の保険料¥50を求め、さらに

と計算して費用から減らし次期に回す9か月分が¥450と求められます。

というわけで、繰延べの仕訳は上の借方と貸方を合体した

(貸方) 支払保険料 450

となり、この仕訳を修正記入欄に書いていくことになります。

さらに前払保険料については貸借対照表の借方に記入され、

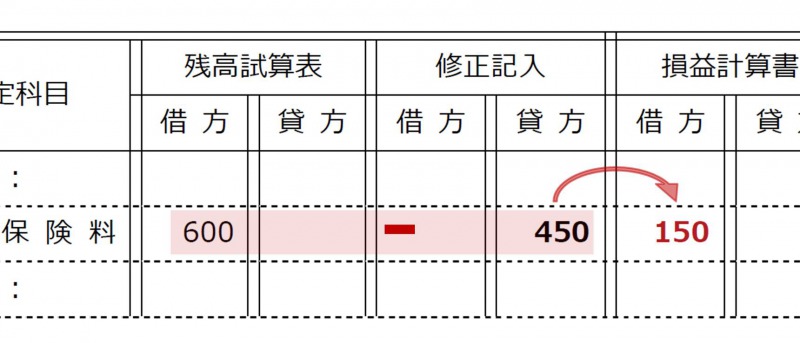

支払保険料の金額は、もともとあった1年分の¥600から9か月分の¥450を引いた¥150(3か月分)が損益計算書の借方に記入されます。

まとめ

今回は費用の繰延べについて見てきました。

費用の繰延べは

費用から減らし、来年に繰り越す処理

です。この処理の意味を覚えておけば本番でも何とかなります。ぜひ覚えておいてください。