精算表問題では、決算整理仕訳を問う問題が出題されます。

今回は決算整理仕訳の中から貸倒引当金の設定を取り上げて解説します。

日商簿記3級では貸倒引当金の設定が毎回必ず出題されます。解き方をしっかりマスターしましょう。

貸倒引当金の設定

次のような問題文資料があるとします。

問題文資料

2.受取手形および売掛金の期末残高に対して、差額補充法により3%の貸倒れを見積もる。

解説

貸倒引当金の設定の問題は、たいてい「……貸倒れを見積もる」と書かれています。

まず貸倒引当金は何に対して設定するものなのかという点から確認しておきましょう。

貸倒引当金は、受取手形や売掛金といった売上債権のうち将来貸倒れるかもしれない分を見積もったもので、売上債権の期末残高に対して設定します。

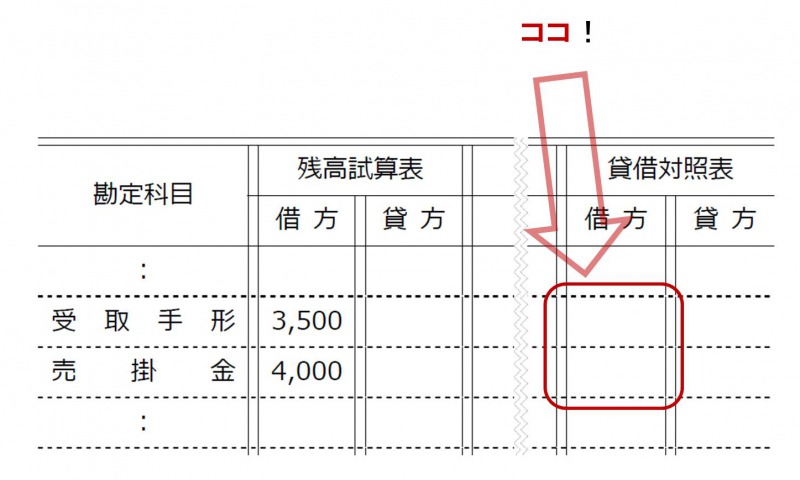

では、売上債権の期末残高は精算表のどこに書かれるのでしょうか?

これは、答案用紙・左側の残高試算表欄ではなく、精算表の一番右側の貸借対照表欄になるので間違えないように注意してください。

まずは、この受取手形と売掛金の期末残高が記入される場所をしっかり覚えておきましょう。

受取手形・売掛金の金額が変化するかチェック!

次に受取手形・売掛金の金額が変化するかどうかをチェックします。

たとえば精算表問題の資料に次のような未処理事項があるとします。

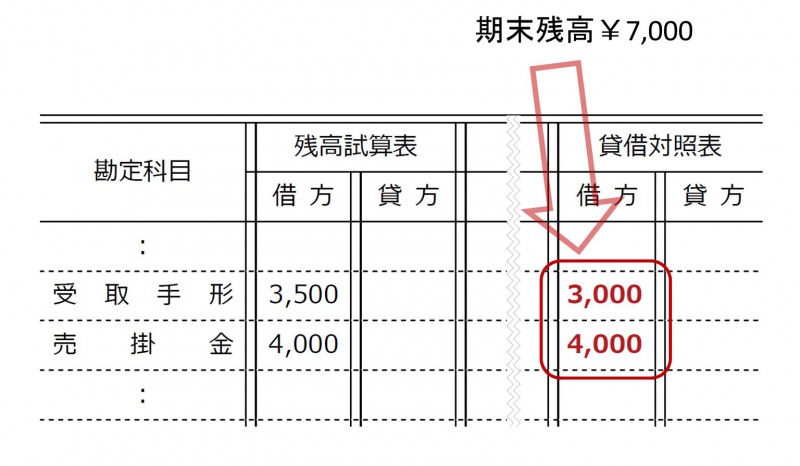

1.…得意先振出しの約束手形¥500がすでに決済され、…

得意先とは他人のことで

です。この約束手形(受取手形=資産)が決済されると、¥500分資産が減ります。

もともと受取手形は¥3,500あったので

となり、残高は¥3,000 と求められます。

売掛金は¥4,000のまま変化しないので¥4,000と¥3,000の合計¥7,000が期末残高となり、この金額が貸借対照表欄の借方に記入されることになります。

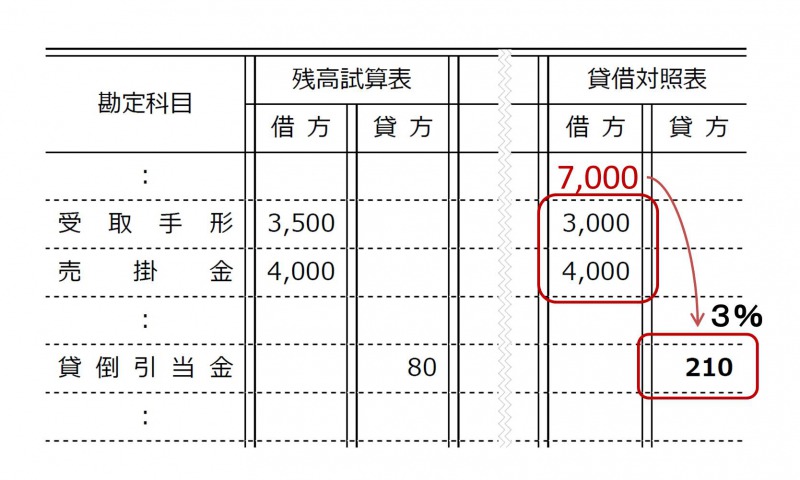

期末残高に対して3%の貸倒引当金を設定する

期末残高が求められたら次は貸倒引当金を設定します。本問では、受取手形と売掛金の合計に対して貸倒引当金は3%です。

と計算することにより、貸倒引当金は¥210と求められます。

貸倒引当金の金額が求められたら精算表に記入します。

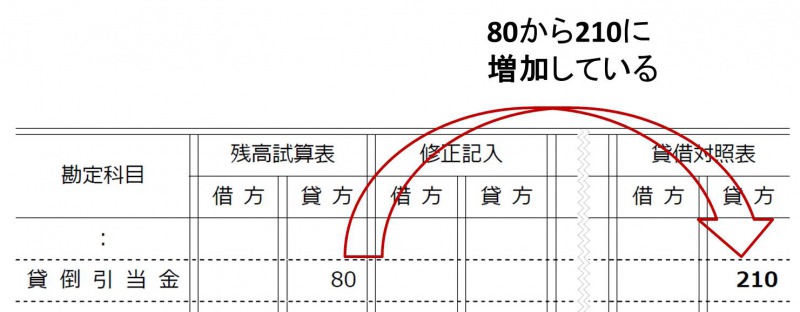

貸倒引当金は貸方の科目なので、貸借対照表欄の貸方に¥210を記入します。

貸倒引当金の金額の次に貸倒引当金の修正記入欄を記入します。

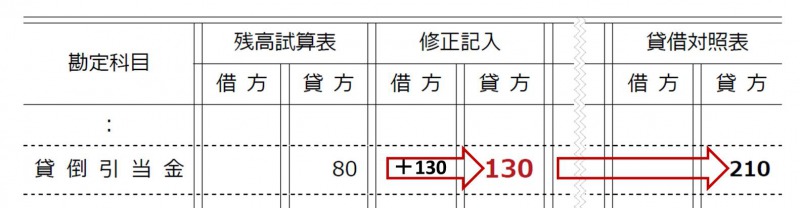

貸倒引当金は貸方残高の科目で、残高試算表欄が¥80、貸借対照表欄が¥210となっており金額が増えている点に注意します。

貸倒引当金は貸方残高の科目なので、貸方に金額があれば増加し、借方に金額があれば減ります。

ここでは、¥80から¥210に増加しているので、差額分貸方に金額を記入すればよいということになります。←ここがポイントです。

差額は¥130と求められるので、貸倒引当金の修正記入欄の貸方に¥130を記入します。

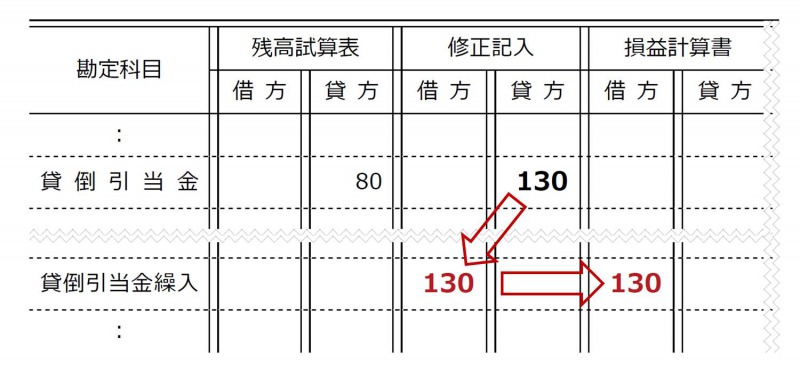

貸倒引当金を貸方に記入したら、最後はそれとペアになる科目を借方に記入します。

貸倒引当金とペアといったら貸倒引当金繰入ですね。貸倒引当金繰入は費用です。

費用なので、まず修正記入欄の借方に記入し、さらに損益計算書欄の借方にも記入し貸倒引当金の設定は終了となります。

まとめ 3ステップで解く貸倒引当金

今回は貸倒引当金の設定について確認しました。

- 受取手形と売掛金の期末残高チェック

- 貸倒引当金を求め貸借対照表欄の貸方に記入

- 貸倒引当金繰入を修正記入欄と損益計算書欄の借方に記入

貸倒引当金については、このような3ステップで解けば必ずできるようになります。

慣れれば簡単にできるようになるので、過去問の貸倒引当金の設定の資料を見て何度か練習してみてくださいね。