仕訳の仕方、勘定記入の仕方を見てきたので、次に合計試算表の作成です。

合計試算表は各勘定口座の借方合計額と貸方合計額を集計したものです。

目次

試算表作成の目的

試算表には合計試算表以外にも、残高試算表、合計残高試算表があります。

試算表は仕訳が各勘定口座に正しく転記されているかどうかを検証することを主な目的としています。

つまり、取引が発生したらまず仕訳を行いますが、

- 仕訳では借方合計と貸方合計の金額が等しくなります。

次に仕訳を各勘定口座に転記しますが、

- 仕訳の借方の勘定口座はその金額をその勘定口座の借方に転記し、

- 仕訳の貸方の勘定口座はその金額をその勘定口座の貸方に転記します。

合計試算表は、こうして転記された各勘定口座の借方合計と貸方合計を集計したものです。

ということは、

ある勘定の借方金額は、必ず他の勘定の貸方金額と等しい

はずなので、合計試算表においても、

すべての勘定の借方合計は、すべての勘定の貸方合計と等しい

という関係が成り立ちます。

もし、金額が合えば、転記が正しく行われていたこと、金額が合わなければ、転記がどこか間違ってなされていることが推測できます。

このように、試算表を作成することによって転記が正しく行われたかどうかを検証することができます。

合計試算表の作成

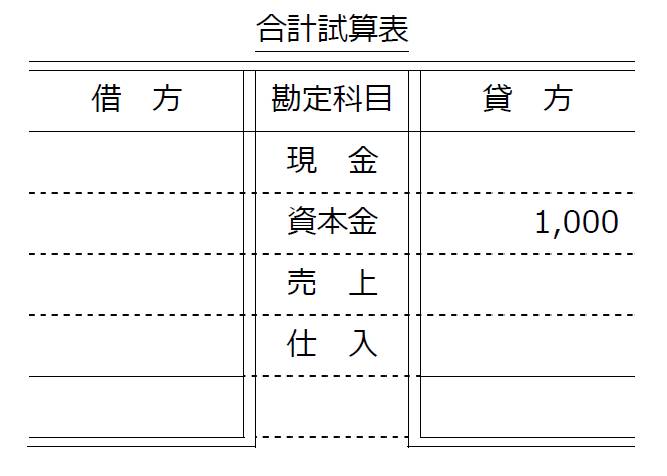

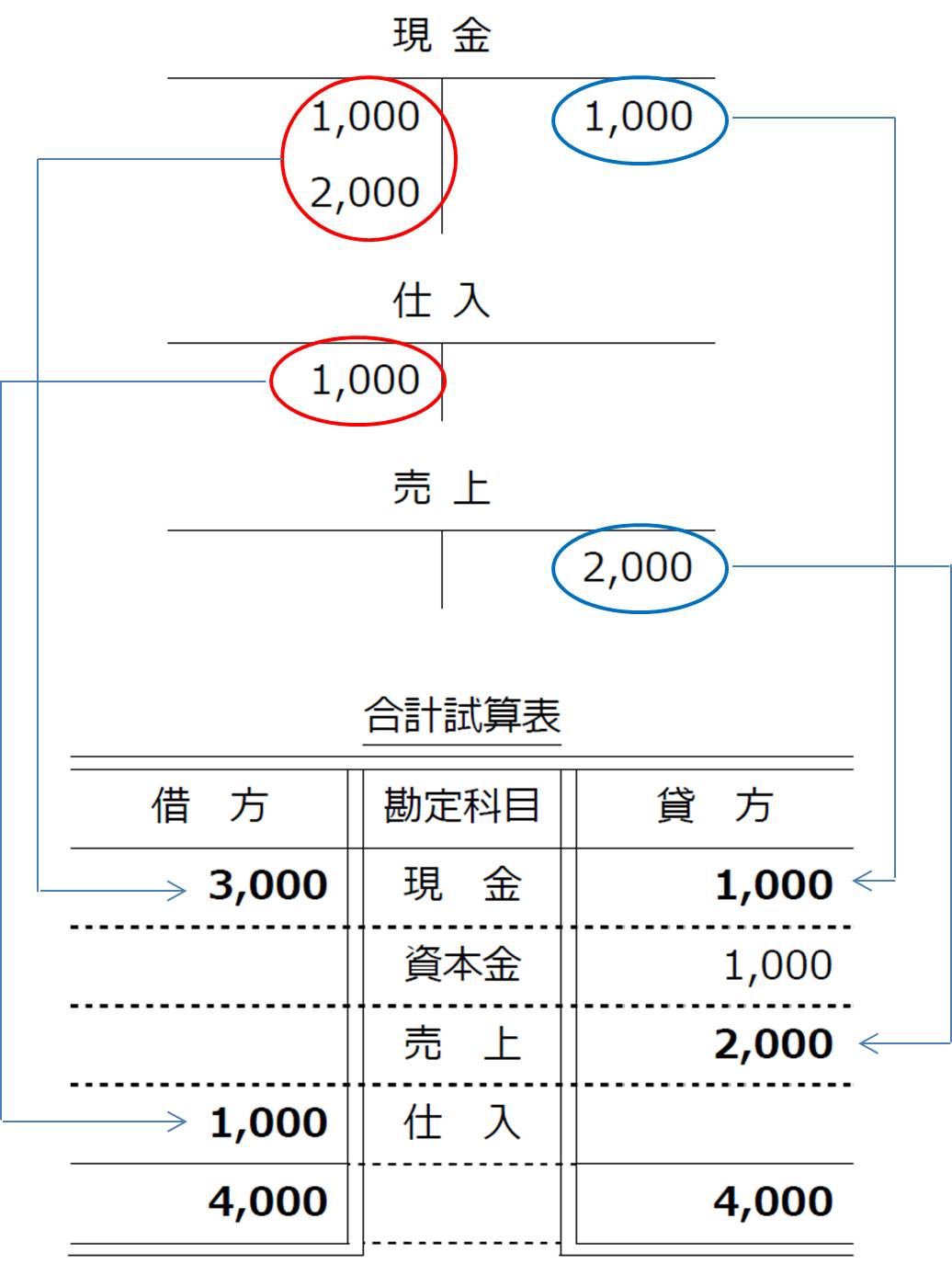

次の勘定記入をもとに試算表を作成してみます。

もとの試算表はコレ

勘定口座から転記してみると、

のようになり、借方合計4,000、貸方合計4,000と金額が一致していることが確かめられます。

😯 残高試算表へ進む