精算表問題で必ず出題されるのが決算整理仕訳。

今回は決算整理仕訳の中から固定資産の減価償却を取り上げて解説します。

日商簿記3級では固定資産の減価償却が毎回必ず出題されています。解き方をしっかりマスターしましょう。

固定資産の減価償却

次のような問題文資料があるとします。

問題文資料

4.備品については耐用年数6年、残存価額ゼロ、建物については耐用年数30年、残存価額は取得価額の10%として、それぞれ定額法により減価償却費を計上する。

この場合の効率のよい減価償却費の計算方法を考えます。

解説

減価償却の問題は、文末がたいてい「……減価償却費を計上する」と書かれています。

そして、減価償却費の金額を計算する際にはアンダーラインを引いた部分が重要です。

残存価額がゼロなのか10%なのかを必ず確認してください。

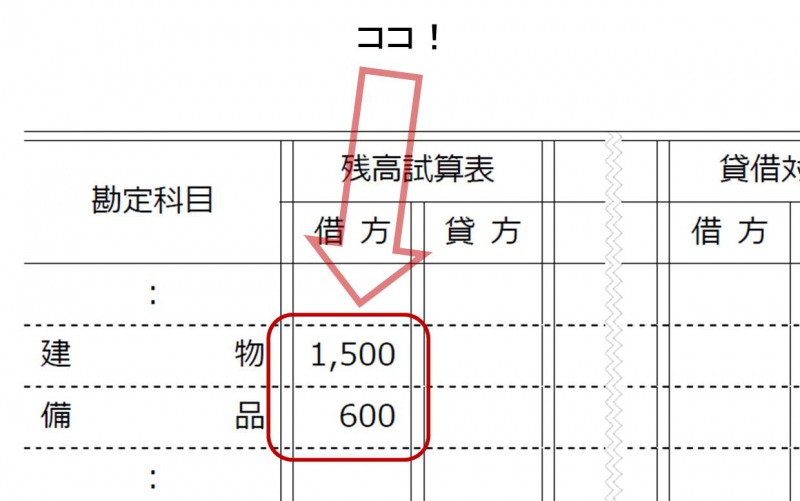

また、減価償却費を計算するために必要な取得価額(取得原価)の金額は、答案用紙の精算表の残高試算表欄に載っています。

答案用紙を見ると、本問では建物の取得原価は¥1,500、備品の取得原価は¥600とわかります。

減価償却費の計算の仕方

さっそく備品の減価償却費から求めてみます。

備品は残存価額ゼロなので、単純に取得価額(取得原価)を耐用年数の6で割れば求めることができます。

| 600÷6 |

| = |

と電卓を叩くと表示される

が備品の減価償却費の金額です。

次に建物の減価償却費を計算します。

建物は残存価額が取得価額の10%です。

で求められた金額が減価償却される分の金額です。これは取得価額の90%のことで

で求められるので、「残存価額が取得価額の10%」という場合は

で減価償却費を求めることができます。覚えておきましょう。

本問では建物の取得価額¥1,500に0.9を掛けてから耐用年数の30で割って減価償却費を求めます。

| 1500×・9÷30 |

| = |

で求められる

が建物の減価償却費の金額となります。

答案用紙に記入する順序

減価償却費を答案用紙に記入していくときに、書き込む順序を工夫すると解答時間を短縮することができます。

たとえば、

1.備品の減価償却

| 600÷6 |

| = |

と電卓を叩くと

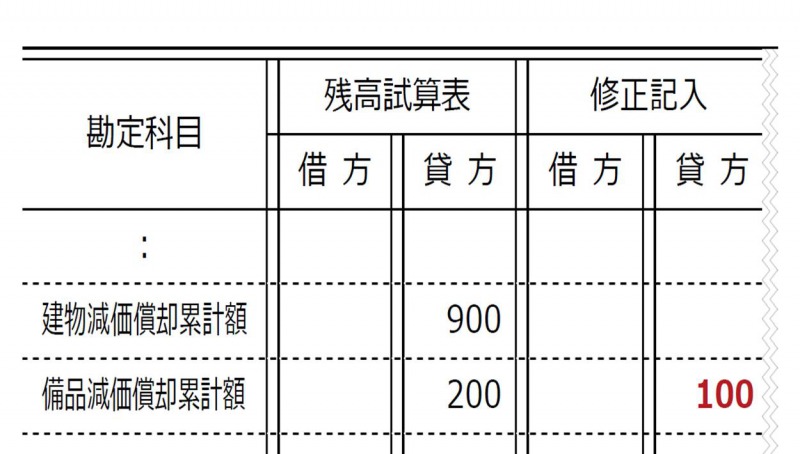

備品の減価償却費¥100が画面に表示されているはずです。

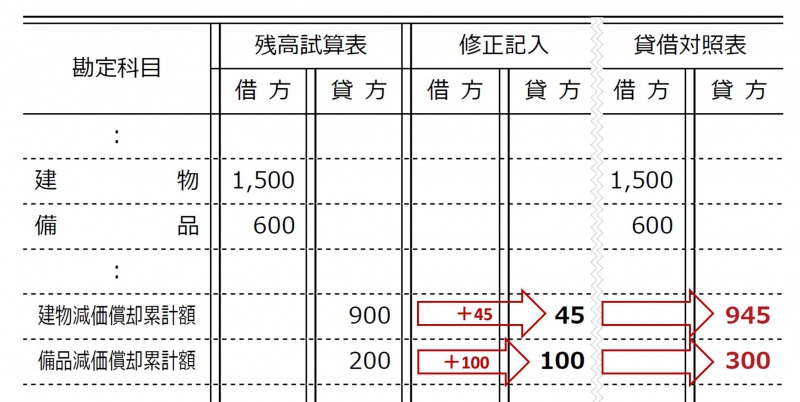

この時点で画面に表示されている 100 を備品減価償却累計額の修正記入欄の貸方に記入します。

2.建物の減価償却

次に建物の減価償却費を求めます。

| 1500×・9÷30 |

| = |

と電卓を叩くと

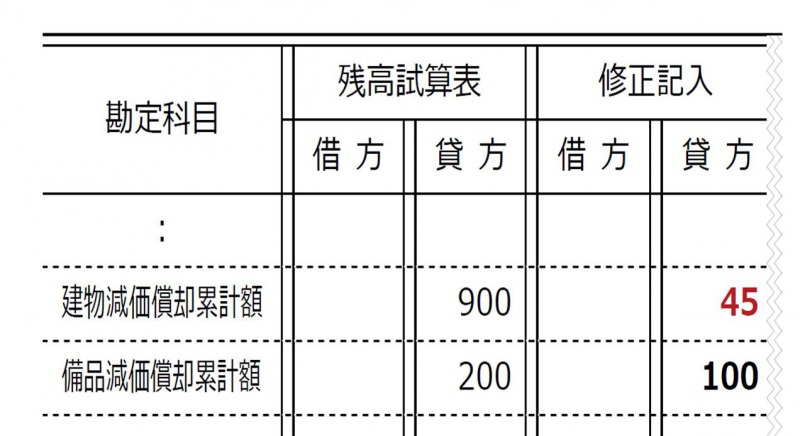

建物の減価償却費¥45が画面に表示されます。

この画面に表示されている 45 を備品減価償却累計額の修正記入欄の貸方に記入します。

3.減価償却費の合計を求める

続けて

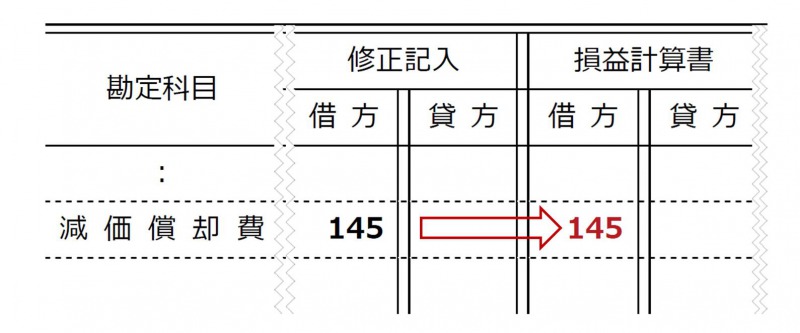

| GT |

を押すと、画面には減価償却費の合計が 145 と表示されます。

減価償却費は費用なのでこの減価償却費の合計を修正記入欄の減価償却費の借方に記入します。

さらに修正記入欄に書かれた減価償却費の合計金額を損益計算書の借方にそのまま記入します。

4.建物減価償却累計額と備品減価償却累計額の合計を求める

最後に建物減価償却累計額と備品減価償却累計額についてです。

それぞれ残高試算表の金額に修正記入欄に記入した金額をプラスして、貸借対照表欄の貸方に記入します。

と覚えておきましょう。

| 900+45 |

| = |

| 200+100 |

| = |

まとめ 固定資産の減価償却を解く2つのポイント

今回は固定資産の減価償却について確認しました。

- 残存価額が取得価額の10%の場合の電卓の操作方法

- 電卓を叩きながら金額を答案用紙に記入する順序

がポイントです。

電卓技は「GT」機能を1回使うだけなので簡単です。ぜひマスターしておきましょう。

過去問の固定資産の減価償却の資料を見ながら何回か練習してみてくださいね。